유안타증권은 25일 현대건설에 대해 1분기 실적이 예상치를 하회했지만 국내 주택 분양과 수주 실적이 견조하다는 점에 주목했다. 목표주가는 6만2000원으로 유지하고, 투자의견은 매수를 제시했다.

유안타증권에 따르면 2022년 1분기 현대건설 연결 기준 잠정 실적은 매출액 4조1400억원, 영업이익은 1715억원으로 집계됐다. 이는 전년 동기대비 각각 0.1%, 14.6% 감소한 숫자로, 시장 예상치보다도 7%, 10% 낮았다.

김기룡 유안타증권 연구원은 "영업손익 부진의 주요 요인은 HPC 현장의 준공정산 지연과 대곡-소사 복선전철 SOC 사업 물량 증가에 따른 원가 상승"이라고 진단했다.

현대건설의 별도 영업이익은 전년동기대비 9.6% 증가한 879억원을 기록한 반면, 현대엔지니어링 영업이익은 전년동기대 비 44.0% 감소한 576억원을 기록했다.

매출의 경우 국내 현장의 공백을 해외에서 매꿨다. HPC, 개포8단지 등 대형 사업이 준공되며 공백이 발생했지만, 사우디 자푸라와 파나마 등 주요 해외 프로젝트가 실적 확대에 기여했다.

주택 분양과 수주 실적은 견조하다는 평가다. 1분기 주택 분양 실적(별도 기준)은 약 7000 세대로 연간 최대 수준의 가이던스(3.0만 세대) 대비 24%를 달성했다.

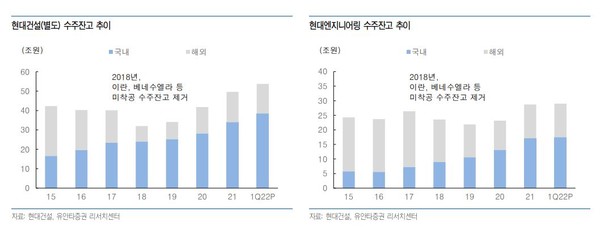

건축주택 부문 신규수주 호조로 올해 1분기 수주잔고는 연결 기준 약 83조원으로 사상 최대 레벨을 재차 경신했다. 괄목할만한 국내 수주 성과와 더불어 필리핀 남북철도(약 2조원), 카타르 석유화학(2조원) 등 연내 해외 수주 파이프라인 성과 역시 보다 구체화 될 전망이다.

김 연구원은 "1분기 실적 부진에도 불구, 동사의 주택 분양과 수주 실적은 순항하고 있다"라면서 "주택 및 기 확보 잔고의 실적화, 대형 해외 현장의 손익 기여 확대(예산표준화 적용 프로젝트 매출 비중 95% 이상)는 실적 레벨을 높여나가는 근거가 될 전망"이라고 덧붙였다.