국내 NCC(나프타분해설비) 업체 수익성을 가늠하는 에틸렌 스프레드(원료가격과 제품가격 차이) 약세가 장기화하고 있다. 에틸렌 스프레드는 지난달 초 손익분기점 회복으로 NCC 업체의 실적 개선 기대감을 키웠는데, 최근 다시 하락 전환했다.

11일 산업통상자원부에 따르면 납사(나프타) 가격은 5월 첫째 주 톤당 910달러로 전주 대비 0.9%(8.25달러) 증가했다. 1년 전 톤당 600달러 수준이던 납사 가격은 올 1월 평균 775.4달러, 2월 853.1달러, 3월 989.4달러 등 고공행진 했고 4월에도 평균 903.7달러로 여전히 높은 수준을 나타내고 있다.

납사는 원유를 정제하는 과정에서 생성되므로 국제유가 가격과 연동된다. 국제유가는 연초 배럴당 80달러 안팎에서 2월 90달러, 3월 100달러 돌파 등 가파르게 상승했다. 러시아의 우크라이나 침공으로 수급 불안 요인이 커지며 3월 한때 130달러를 넘어서기도 했다.

국제유가는 미국의 대규모 비축유 방출 결정과 중국 봉쇄조치, 유럽연합(EU)의 러시아 제재안 합의 난항에 따른 경제둔화 우려에도 과거보다 높은 100~110달러 수준에서 횡보 중이다. 고유가 기조 장기화와 함께 납사 가격도 쉽게 진정되지 않는 모양새다.

에틸렌 가격도 1월 평균 톤당 937.5달러에서 2월 1131.3달러, 3월 1292.5달러, 4월 1286달러로 납사 가격과 마찬가지로 강세를 이어왔다. 다만 4월 마지막 주와 이달 첫째 주 각각 톤당 1180달러, 1160달러 등 1200달러 아래로 떨어지며 가격이 하락 전환했다.

납사를 열분해해 만드는 에틸렌은 석유화학 기초 원료로 각종 석유화학제품에 사용돼 ‘산업의 쌀’로 불린다. LG화학, 롯데케미칼, 여천NCC, 한화토탈, 대한유화가 국내 NCC 생산능력 기준 ‘톱5’를 형성하고 있다.

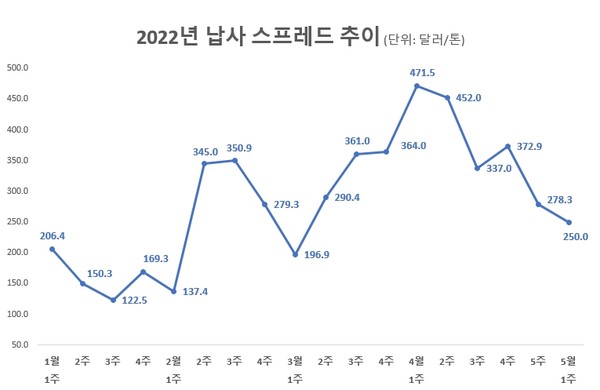

에틸렌의 원료인 납사 가격은 여전히 높은데 반해 에틸렌 가격은 떨어져 스프레드가 축소되고 있다. 에틸렌 스프레드의 손익분기점은 톤당 350달러 수준인데 4월 마지막 주 278.3달러, 5월 첫 주 250달러 등으로 팔면 팔수록 손해가 나는 실정이다. 아시아 NCC 업체 설비 가동률 확대에 따른 에틸렌 공급 과잉이 원인으로 지목된다.

국내 NCC 업체의 수익성에도 비상이 걸렸다. LG화학의 2분기 영업이익 전망치(컨센서스)는 8715억원으로 전년 동기 대비 59%, 롯데케미칼은 1186억원으로 80% 각각 감소가 예상된다. 한화솔루션 2분기 영업이익도 1년 전보다 32% 줄어 1494억원 수준에 그칠 것으로 업계는 보고 있다.

업계 관계자는 “국제유가 상승과 함께 주요 원재료 가격이 모두 올랐고 물류 차질에 따른 수출 운임 증가, 역내외 수급 불균형, 중국 폐쇄에 따른 수요 둔화, 아시아 설비 가동률 증가에 따른 제품 공급과잉 등 사업 환경이 녹록지 않다”며 “그야말로 총체적 난국에 가깝다”고 토로했다.

한편 국내 NCC 업체는 이와 같은 이유로 1분기에도 우울한 성적표를 받아 들었다. LG화학의 1분기 영업이익은 1조243억원, 한화솔루션은 1579억원으로 전년 동기 대비 27.3%, 38% 각각 줄었다. 오는 13일 1분기 실적발표를 앞둔 롯데케미칼의 영업이익 예상치는 799억원으로 전년보다 87% 가량 급감할 예정이다.