[이코노믹리뷰=이가영 기자] 코로나19 팬데믹이 끝날 기미를 보이지 않으면서 항공업계의 지난해 4분기 실적도 암울할 것으로 점쳐진다.

2분기부터 이어진 풀서비스캐리어(FSC)와 저비용항공사(LCC)간 격차는 더욱 벌어질 전망이다. FSC의 경우 화물로 숨통을 틔웠지만, LCC의 경우 수요 부진이 지속되고 있는데다 야심차게 내놓은 무착륙 관광비행도 흥행이 저조해서다. 여객기를 개조하며 뛰어든 화물 운송 사업도 큰 수익을 내지 못하고 있다.

FSC, 항공 화물 효과 ‘톡톡’

지난해 12월 31일 금융정보업체 에프앤가이드는 대한항공(003490)의 4분기 별도기준 매출 1조7956억원, 영업이익 1319억원, 순이익 1026억원을 낼 것으로 전망했다. 2019년 같은 기간과 비교할 경우 매출은 40.3% 줄어들 것이나 영업이익은 흑자전환하고 순이익은 83.9% 개선될 것이란 관측이다. 특히, 영업이익은 2분기 1485억원에는 못미치지만 3분기 영업이익 75억원보다는 18배 가량 증가할 것으로 분석됐다.

아시아나항공(020560) 또한 흑자 기조를 이어갈 것으로 보인다. 지난해 1분기 영업손실 2082억원을 냈던 아시아나항공은 2분기 영업이익 1151억원, 3분기 영업이익 134억원을 내며 2분기 연속 흑자 달성에 성공한 바 있다.

양사의 깜짝 실적은 항공 화물 호조세에 따른 영향이다.

지난해 코로나19로 항공편은 줄었지만 화물 공급은 줄지 않으면서 운임이 급등했다. 10년 가까이 침체됐던 항공 화물 시장이 반전을 맞은 것이다. 이에 화물 수송 여력을 갖춘 항공사들은 예상지 못한 호황을 누리고 있다. 시장에서는 4분기 블랙프라이데이, 크리스마스 선물 등으로 항공 화물 수요가 증가한 만큼 양사의 실적 개선폭이 직전분기 보다 더욱 확대될 것으로 보고 있다.

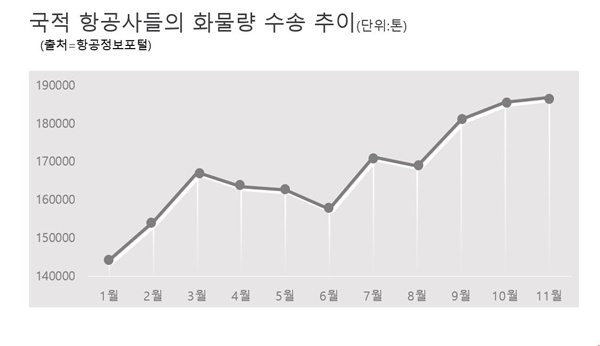

실제 항공정보포털에 따르면 하반기부터 국적 항공사들의 수송 화물량 증가세가 가파르다. 8월 16만8897톤으로 잠시 주춤했던 화물량은 9월 18만1198톤, 10월 18만5660톤, 11월 18만 6857톤으로 꾸준히 증가하고 있다. 전년 동기와 비교할 경우 8월 7.8%, 9월 12.7%, 10월 10.1%, 11월 9.3% 씩 화물량이 늘었다.

특히 대한항공과 아시아나항공은 10월에서 11월까지 한 달 간 화물 수송량이 각각 402톤, 190톤씩 각각 늘었다. 화물기 운항 회수로 보면 대한항공은 10월 2180편에서 11월 2390편으로 아시아나항공은 920편에서 1059편으로 확대했다.

12월 들어서는 주요 노선인 미국, 유럽, 아시아권을 중심으로 대한항공은 일평균 40편이 넘는 화물 운송을, 아시아나는 일평균 25편에 달하는 화물기를 운항하고 있는 것으로 알려진다. 각각 화물기 23대, 12대를 보유 중인 양사는 여객기 좌석을 떼어내 화물기로 개조, 투입하는 등 총력을 기울이고 있다.

LCC, 고난의 행군 언제까지?

반면 LCC의 경우 고전을 면치 못할 전망이다. 에프앤가이드의 컨센서스(시장전망치)는 4분기 별도기준 제주항공(089590), 진에어(272450), 티웨이항공(091810) 3사의 영업손실액을 각각 658억원, 391억원, 359억원으로 각각 전망했다. 직전분기 영업손실액 701억원, 492억원, 311억원과 비교할 경우 크게 다르지 않은 수준이다.

코로나19로 인한 수요 부진이 지속되고 있는데다 야심차게 내놓은 무착륙 관광비행도 흥행이 저조한 탓이다.

지난해 1월에서 11월까지 국적 항공사들의 누적 수송 여객수는 3307만417명으로 집계됐다. 국내선 2363만3333명, 국제선 944만5084명이다. 2019년 같은 기간 수송 여객수 8641만244명과 비교할 경우 61.8% 줄어든 수준이다. 국내선은 3059만7942명에서 22.8% 줄었고, 국제선은 5581만2302명에서 83.1% 감소했다. 코로나19로 전세계 하늘길이 막힌 영향이다. 일본이나 중국 등 단거리 국제선이 매출의 대부분을 차지하는 LCC들에게는 치명적일 수밖에 없다.

특히 여객 수요 회복에 도움이 될 것이라 여겨졌던 무착륙 관광비행 상품도 흥행이 저조한 상황이다. LCC들은 정부가 국제선 무착륙 관광비행의 면세 구입을 한시적으로 허용함에 따라 수익성 제고에 조금이나마 도움이 될 것으로 기대했다. 하지만 코로나19 재확산과 변이 코로나19까지 등장하면서 항공사 대부분이 해당 기획을 취소하거나 운항 편수를 축소했다.

아울러 여객기를 개조하며 뛰어든 화물 운송 사업도 수익성 제고에 도움을 주지 못하고 있다. 중단거리 노선에 집중돼 있는데다 FSC의 규모, 네트워크 등에 한참 미치지 못해서다. 일례로 지난달 기준 LCC들의 화물 수송량을 보면 제주항공 17톤, 진에어 450톤, 티웨이항공 124톤에 불과하다.

이에 여력이 되는 항공사들을 중심으로 중장거리 노선 취항 움직임도 나타나고 있다. 현재 LCC 가운데는 진에어와 에어부산만 중장거리 운항이 가능하다. 특히 최근 에어부산은 방글라데시 다카에 국내 LCC 최초로 부정기편을 한 차례 띄우기도 했다. 이어 티웨이항공과 플라이강원도 중장거리 노선 운항이 가능한 항공기 도입 계획을 발표한 상황이다. 하지만 이 또한 수익성 제고에 얼마나 도움이 될지는 미지수다.

한 LCC 관계자는 “중장거리 노선의 경우 대부분 LCC들이 갈 수 없고 FSC의 경우 수요가 없으면 대형 항공기로 운항하기 힘든 부분이 있다”며 “현재 LCC 대부분이 국내선으로 항공기를 돌리면서 띄워도 적자가 나는 상황이다. 틈새시장이라도 잡아야 한다”고 말했다.

항공업계 관계자는 “항공화물의 운임 상승세가 이어지는데다 이연수요까지 있어 올 상반기에도 지금과 같은 분위기가 이어질 것 같다”며 “특히 코로나19 백신이 보급될 경우 백신 수송 수요도 더해져 FSC와 LCC간 양극화는 더욱 심해질 것으로 보인다”고 말했다.