고소득층이 빚을 내 부동산을 얻는 게 자산과 소득의 불평등을 심화시킨다는 보고서가 나왔다.

22일 한국은행 보고서에서 연구진은 “집값 상승에 따른 시세차익을 통해 자본수익이 늘어날 수 있어 가계 빚은 금융접근성이 좋은 고소득층의 소득 증대에 기여한다”며 “이는 소득불평등을 악화시키는 요인으로 작용할 수 있다”고 밝혔다.

비금융자산을 취득하기 위한 주택담보대출 등의 가계 빚이 소득불평등을 심화시킨다고도 했다.

연구진은 “고소득층은 (부동산 등) 비금융자산을 취득하기 위한 빚을 레버리지(차입)해 집값이 올랐고 이는 비금융자산에 대한 수요를 늘렸다. 집값과 주택담보대출의 증가 비율이 비례하는 모습을 보이는 데서 이를 확인할 수 있다”며 “고소득층에 더 많이 부여된 레버리지 취득 기회는 자산과 소득의 불평등을 야기할 수 있다”고 지적했다.

이처럼 더 많은 기회로 집을 산 뒤 임대소득을 얻을 수 있다는 점도 불평등을 가속화한다고 봤다.

연구진은 “고소득층은 집값 하락기엔 월세 수익률이 상대적으로 높아 소득이 늘고 상승기에는 집을 팔아 자본수익을 얻을 수 있다”며 “이런 수익은 추가로 신규 대출을 받고 (부동산 등) 비금융자산에 다시 투입되는데 활용된다”고 설명했다.

실제로 연구진이 한국노동패널을 사용해 분석한 결과 소득 상위 20% 가계가 비금융자산을 취득하기 위해 대출을 1건 늘리면 소득증가율은 0.7%포인트(p) 늘었다.

반대로 주거용 집만 가진 사람들은 원금과 이자를 갚느라 실질적인 가처분소득(마음대로 쓸 수 있는 돈)이 줄었다. 보고서에 따르면 소득 상위 20% 이하 가계는 대출 건수가 늘면서 소득증가율이 평균 2.4%p 감소했다.

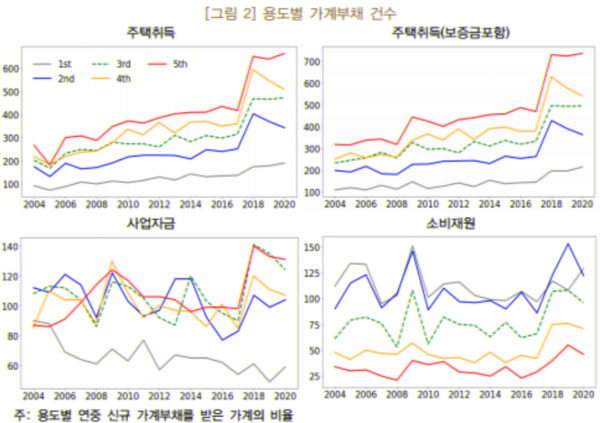

집값 상승기인 2018년 이래 대부분의 신규 가계부채는 주담대를 위해 발생한 것으로 나타났다. 미국에선 소득이 많은 만큼 금융자산의 비중이 증가했으나 한국은 고소득층(상위 20%)에서도 금융자산의 비중이 총 자산의 절반에 그쳤다.

연구진은 “이들이 담보를 통해 부채를 발생시켜 (부동산 등) 비금융자산을 가지려 하기 때문”이라고 했다.