[이코노믹리뷰=강수지 기자] 유진투자증권은 23일 'SK텔레콤'에 대해 투자의견 '매수', 목표주가 '32만원'을 유지했다.

박정원 유진투자증권 연구원은 "내년 하반기 원스토어의 상장을 시작으로 호실적을 보여온 자회사들의 상장을 통해 기업가치가 부각될 것"이라며 이 같이 제시했다.

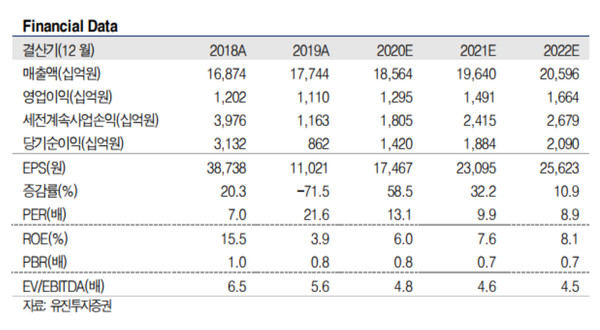

SK텔레콤의 올 4분기 영업수익은 4조7800억원, 영업이익은 2497억원을 기록할 것으로 전망된다. 5G 순증이 분기 100만에 달하면서 이동 전화 수익이 전년 대비 5.2% 성장할 것으로 보여진다.

마케팅비의 경우는 전년 대비 6.8% 감소하면서 무선 영업이익이 전년 대비 43.6% 증가한 1670억원을 기록할 것으로 전망된다.

게다가 미디어, 보안, 커머스 자회사들의 영업이익 역시 전 분기에 이어 1000억원 수준을 달성할 것으로 분석되고 있다. 또 내년 영업이익 역시 1조4900억원으로 전망된다.

박정원 연구원은 "아마존과 11번가의 협력으로 SK텔레콤이 지분을 80% 보유하고 있는 11번가의 기업가치가 재평가될 가능성이 높다"며 "올해 기준 배당수익률도 4.4%에 달한다"고 설명했다.

그는 이어 "내년 배당 역시 10% 증가할 예정이기 때문에 향후 주가의 하방은 제한적일 것"이라고 덧붙였다.

강수지 기자

ksj87@econovill.com