올해 상반기 카드 사용이 늘었음에도 카드사가 가져가는 가맹점 수수료 수익이 2900억원 가량 감소하는 기현상이 발생했다. 업계에선 올해 2월 있었던 가맹점 수수료율 인하에 따른 영향이라고 입을 모은다.

9일 업계에 따르면 금융감독원이 발표한 ‘2025년 상반기 여신 전문 금융회사 영업 실적’에서 올해 상반기 8개 전업 카드사의 가맹점 수수료 수익은 전년 동기 대비 2911억 원 줄어든 3조 8799억 원으로 집계됐다. 이는 코로나19였던 2020년(-1336억 원)이나 우대 수수료율을 대폭 인하했던 2019년(-2398억 원) 당시의 연간 수치를 상회한다는 점에서 이례적인 성적표다.

올해 카드 사용액이 증가했음에도 가맹점 수수료 수익이 급감하는 기현상이 벌어졌다. 금융감독원에 따르면 올해 상반기 신용·체크카드 이용액은 595조 7000억원으로 전년 동기 대비 15조 4000억원(2.7%) 불어났다. 뿐만 아니라 올해 상반기 신용카드 발급 매수도 1억 3487만매로 전년 동기 대비 146만매(1.1%) 증가했다.

업계에선 올해 초 있었던 가맹점 수수료율 인하가 직격탄이 됐다고 입을 모은다. 현재 카드사들은 상생 차원 적격비용제도에 따라 소비자가 가맹점에서 카드 결제 시 얻게 되는 수수료율을 주기적으로 점검‧조정 받고 있다. 적격비용 산정 주기는 5년으로 올해 2월 약 97%의 가맹점들이 적용받는 카드 우대 수수료율(연매출 30억원 이하 영세·중소가맹점)이 0.05~0.1%포인트 인하됐다. 이로써 영세(연 매출 3억 원 이하) 가맹점의 신용카드 우대 수수료율은 0.4% 수준까지 내려갔다.

업계 관계자는 "계속된 가맹점 수수료율 인하 때문에 안그래도 본업인 신용판매 부분에서 적자를 내고 있다"며 "영세 가맹점에서는 더욱이 이익을 낼 수 없는 구조인데 카드사들의 역마진이 우려되는 상황"이라고 말했다.

학계에선 ‘적격비용 폐지론’을 들고 나오는 이유다. 카드사가 본업인 신용판매에서 밀려나면 카드론‧리볼빙으로 이어지는 고위험 상품군에 집중할 수 밖에 없다. 한국신용카드학회장 서지용 상명대 교수는 "비용을 줄이려다 보니 고용을 축소하고, 영업 경쟁력이 약해져 고위험 상품 판매에 나서는 악순환"이라며 "정부의 정책 개입을 심화시키는 적격비용 재산정 제도를 폐지해야 한다"고 말하기도 했다.

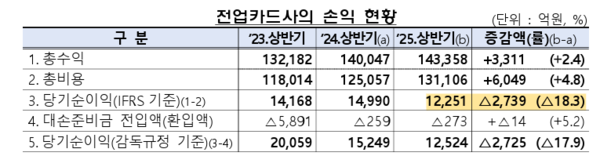

더 심각한 것은 가맹점 수수료 감소에 연체율 증가로 인한 대손비용 증가가 겹쳤다는 점이다. 올해 상반기(6월 말 기준) 카드사 연체율(총채권 기준)은 1.76%로 2014년(1.69%) 이후 10년만의 최고치를 기록했다. 금감원은 “25년 상반기 중 카드사의 순이익(1.2조원)은 가맹점수수료 감소 및 대손비용 증가 등 영향으로 전년동기 대비 감소(18.3%)하였으며 비카드 여전사의 순이익(1.8조원)은 리스‧렌탈‧할부수익 및 유가증권관련수익 증가 등 영향으로 전년동기 대비 증가(14.5%)했다”고 밝혔다.