Part 1:채권의 기본 개념과 가격 매커니즘

2022초부터 시작된 고금리 시대를 지나, 2024년에는 "미국의 금리 인하가 머지않았다"는 기대가 커지며 국내에서 미국 장기채 ETF 투자 열풍이 일었다. 안정적인 이자 수익과 금리 하락 시 채권 가격 상승에 따른 투자차익을 동시에 노릴 수 있다는 기대감에 자금이 몰렸다.

하지만 결과는 기대와 달리, 미국 장기채 ETF들은 올해 초 대비 마이너스 수익률을 기록 중이다. ‘안전자산’인데 왜 손실이 나는 걸까? 채권의 가격과 수익률은 왜 반대로 움직일까? 채권을 이해하기 위한 기본적인 개념부터 채권의 수익률과 가격의 상관관계를 알아보자.

미국 국채, 왜 안전자산인가?

채권은 기업이나 정부가 발행하는 '차용증서'다. 투자자는 돈을 빌려주고, 발행 주체는 이자를 지급하며 만기에는 원금을 돌려준다. 이때 가장 중요한 것은 채권을 발행하는 주체(채무자)의 신용이다. 그래서 채권 발행 시에는 반드시 신용평가사의 신용등급을 받아야 하며, 이 신용등급에 따라 채권의 이자율이 결정된다.

은행에서 돈을 빌릴 때 개인 신용에 따라 이자율이 달라지듯, 채권도 마찬가지다. 발행주체의 신용 등급이 높을수록 부도 위험이 낮아 이자율이 낮고, 신용등급이 낮을수록 위험이 크기 때문에 투자자에게 더 높은 이자율을 지급해야 한다.

발행 주체가 국가인 채권이 국고채이다. 정부가 원금과 이자 지급을 보장하기에 일반 기업이 발행하는 회사채에 비해 위험이 적다. 특히 미국 국채는 ‘무위험 수익률’의 기준으로 쓰인다. 현실적으로 100% 안전한 자산은 없지만, 미국이 돈을 갚지 않을 가능성은 거의 없다는 인식 때문이다.

채권 가격은 어떻게 결정될까?

채권의 가격은 단순히 '이자 얼마 받는다'로 정해지지 않는다. 이자와 원금을 언제 받느냐가 중요한데, 채권은 투자 즉시 수익이 발생하는 것이 아니라, 보유 기간에 걸쳐 이자와 원금을 돌려받게 되어, 모든 수익이 미래에 일어난다.

즉, ‘돈의 시간 가치(Time Value of Money)'를 생각 해야하는 것이다.

돈의 시간 가치란?

돈은 항상 현재의 돈이 미래의 돈보다 가치가 높다. 지금 가진 돈은 곧바로 소비하거나 투자할 수 있기 때문이다. 돈의 시간 가치는 우리 일상에서도 흔히 목격할 수 있다. 가게에서 물건을 살 때, 현금으로 결제하면 할인을 해주는 경우가 있다. 이는 카드 수수료를 아낄 수 있어서 이기도 하지만, ‘지금 바로 받는 돈’ 이 더 가치가 높기 때문이다.

채권 투자자들도 마찬가지다. 1년 뒤 받을 50만 원보다 오늘 당장 받는 50만 원을 더 높게 평가한다. 그렇기 때문에 미래에 받을 이자와 원금을 현재의 가치로 '할인(discount)'해서 계산해야 한다.

할인율: 미래 받을 돈을 지금의 가격으로 바꿔주는 것

할인율은 미래에 받을 돈을 현재의 가치로 환산할 때 적용하는 비율로, 시장에서 결정되며, 채권 투자자가 해당 채권에 요구하는 기대수익률(시장수익률, YTM)과 같은 의미로 쓰인다.

채권의 가격은 미래에 받을 이자와 원금의 현금흐름을 시장수익률로 환산해 모두 더한 값이다. 이 계산 방식은 기업가치를 평가할 때 쓰이는 현금흐름할인법(DCF) 모델과 원리가 똑같다.

채권 수익률과 가격은 왜 반대일까?

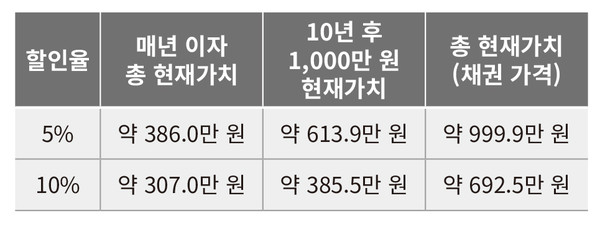

예를 들어보자. 만기 10년에 걸쳐 매년 50만 원씩 이자를 받고, 10년째에는 원금 1,000만 원을 돌려받는 채권이 있다고 가정하자. 이 채권의 가격을 금리가 5%, 10%일 때로 각각 계산해보면 아래와 같다.

계산식:

매년 50만 원 이자의 현재가치 합 =∑(t=1~10) [50/(1 + r)^t]

10년 후 원금 1,000만 원 현재가치 = 1000/(1 + r)^10]

총 현재가치 = 이자의 현재가치 합 + 원금 현재가치

(r=할인율, t=만기)

이처럼, 할인율이 올라가면 미래 현금의 현재가치가 줄어들어 채권 가격이 떨어진다.

금리가 바뀌면 기존 채권 가격은 왜 바뀔까?

이미 발행된 채권도 시장금리에 따라 가격이 달라진다. 시장금리가 내려가면 기존 채권의 이자율이 상대적으로 높아져, 해당 채권의 시장가치는 상승한다. 반대로 시장금리가 올라가면 새로 발행되는 채권이 더 높은 이자를 주기 때문에, 기존 채권의 가치는 하락한다.

내가 보유한 채권의 이자율이 3%인데 시장금리가 1%로 떨어지면, 내 채권은 더 높은 수익을 제공하므로 상대적으로 가치가 높아져 가격이 오른다. 반대로 시장금리가 5%로 높아지면, 새로 발행되는 채권이 더 많은 이자를 주므로, 내가 가진 채권의 가치는 낮아지고 가격이 떨어진다.

이처럼 기존 채권의 시장 가격은, 새로 발행되는 채권과의 상대적 이자수익 수준에 따라 실시간으로 조정된다.

채권은 '만기까지 들고 있으면 이자 받는 안정적인 상품'이 아니라, 시장금리 변화에 따라 가격이 실시간으로 움직이는 시가 평가 자산이라는 것을 기억하자.