GA 채널의 수익성에 대한 보험업계의 고심도 깊어지고 있다. 대형 보험사는 GA가 실적을 견인하는 핵심 채널임에도 불구하고 높은 수수료 등 비용 부담이 만만치 않다. 중소형 보험사의 경우, 대형 보험사보다도 GA 의존가 크지만 수익성 면에서 실질적인 성과는 낮아 '진퇴양난'에 처해있다. GA의 존재감이 커질수록 보험사들의 전략적 고민도 깊어지고 있는 것이다.

보험업계에 도입된 새 회계기준(IFRS17)에서는 '계약서비스마진(CSM)'이 핵심 수익성 지표로 자리 잡았다. 이에 따라 장기보장성 상품의 안정적 판매와 유지율 확보가 보험사의 실적에 직결되면서 보험사의 GA 채널에 대한 의존도는 더욱 높아졌다. GA를 통하면 설계사 운영 부담은 낮추면서, 수익성 높은 장기보장성 상품을 대규모 판매망을 통해 효율적으로 판매할 수 있기 때문이다.

실제로 GA를 통한 신계약 비중은 빠르게 증가했다. 2024년 기준, 생명보험사의 전체 신계약 중 GA 채널을 통한 판매 비중은 44.3%에 달하기도 했다. GA를 통한 판매 비중이 생보사의 신계약의 절반에 육박할 만큼 커진 것이다.

GA에 대한 보험사의 의존도가 높아지면서, 협상 테이블의 주도권은 GA로 이동했다. 여기에 대형 GA까지 등장하면서, 보험업계 전반의 수수료는 가파른 상승세를 보이기 시작했다.

실제로, 보험사가 GA에 지급한 수수료는 2024년 4조8100억원으로, 연간 기준 사상 최고치를 기록했다. 이는 전년(3조7900억원) 대비 1조200억원 증가한 수치로, 1년 만에 27%가량 늘어난 것이다.

보험 업계에서는 "일부 GA가 13회차 이상 유지 계약을 조건으로 수수료율을 1600~1700%까지 요구한다. 많게는 2700%까지도 요구했다"는 목소리도 심심찮게 들린다. 이는 1년 이내 지급 수수료를 월 보험료의 12배 이하로 제한하는 '1200% 룰'의 적용을 피할 수 있는 허용 범위를 이용한 것으로, 제도적 허점을 이용해 보험사에 과도한 수수료를 요구하는 것이다.

금융당국 규제상으로 수수료는 '1200%룰'에 따라 첫해 월 보험료의 최대 12배까지만 받을 수 있는데, 13개월 이상 계약을 유지할 경우 이 제한을 피할 수 있는 허점을 이용한 꼼수다. 이를 통해 수수료를 16배에서 많게는 27배까지 요구하는 사례도 있다는 것이다.

이 같은 높은 수수료는 보험사 전체의 사업비 구조에 직접적인 압박으로 작용하고 있다. 보험업계에서는 "이로 인해 보험사의 자금력에 따라 특정 보험사로 판매가 쏠리는 현상이 고착되고 있다"는 우려의 목소리도 들린다.

결국, 풍부한 자본력을 갖춘 대형 보험사는 이 흐름을 활용해 시장 우위를 이어가고 있지만, 중소형사는 수수료 부담과 실적 압박이라는 이중고에 직면하고 있다는 것이다.

GA, 대형 보험사에겐 '窮餘一策 (궁여일책)'

많은 자본을 보유한 대형 보험사들은 GA에 높은 설계사 수수료를 제공하며 주력 영업 채널로 활용하고 있다. 문제는 대형 보험사에서 GA에 지급하는 높은 수수료가 보험사의 자발적 판단이라기보다는, 현실적인 압박 속에서 어쩔 수 없이 수용하는 소위 '窮餘一策 (궁여일책)'에 해당된다는 점이다.

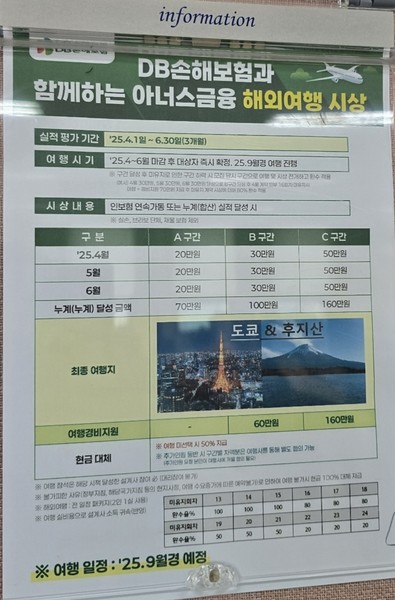

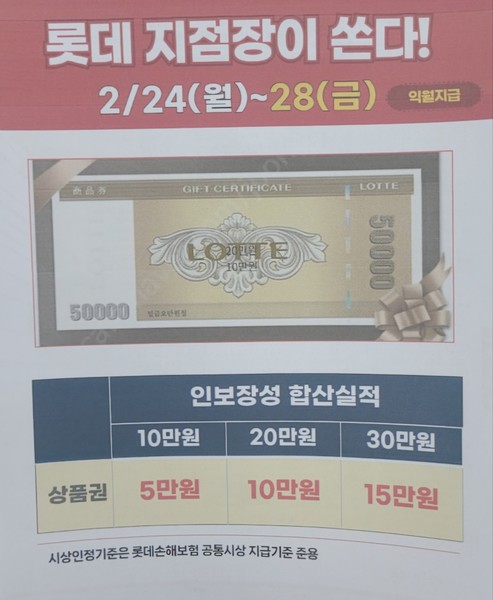

한 보험업계 관계자는 이코노믹리뷰와의 통화에서 "대다수의 GA에서는 실적 평가 기간 중 특정 보험사의 상품을 일정 기준 이상 판매하면, 설계사에게 해외여행이나 백화점 상품권 등을 시상으로 제공하고 있는데, 일부 GA에서는 이러한 프로모션 비용을 보험사에 요구하는 경우도 있다"며, "일단 한 곳에서 시작하면 타 보험사들은 GA가 직접 요구하지 않더라도 울며 따라갈 수밖에 없는 구조가 된다"고 말했다.

또다른 보험업계 관계자는 "내부적으로 골프 행사를 할건데 비용을 지원해달라, 설계사 수수료보다 지점 수수료를 더 많이 책정해달라는 등 다양한 요구를 현업에서 받은 바 있다" 며 "과도한 요구에도 불구하고 쉽게 거절할 수 없는 상황"이라고 말했다.

요구의 주체가 GA인지 보험사인지를 두고는 양측 주장이 엇갈리지만, 보험사 입장에선 쉽게 거절하기 어려운 구조라는 해석이 나온다.

금융당국 관계자는 "GA의 보험사를 대상으로 한 '고수수료 및 시상 비용 지급 등의 요구'에 대해 확인한 바 있는지"에 대한 이코노믹리뷰의 질문에 "당국 차원에서도 확인 한 바 있다"며 "GA와 보험사의 입장이 상이하지만, 이러한 업계 관행을 개선하기 위해 보험개혁회의에서 관련 개편을 추진하고 있는 것"이라고 답했다.

중소형 보험사엔 '계륵'

중소형 보험사들은 GA 채널에 대한 의존도는 크지만, 기대만큼의 성과를 내지 못하고 있다. 자사 전속 조직이 상대적으로 약한 탓에 GA에 의존할 수밖에 없는 구조지만, 브랜드 인지도나 수수료 지급 여력에서 대형사에 밀리며 GA 내부에서도 후순위로 밀리기 쉽기 때문이다. 결국 중소형 보험사에게 GA 채널은 '높은 비용에도 실적은 낮은', 그럼에도 불구하고 쉽게 놓을 수 없는 판매 창구가 되고 있는 셈이다.

업계 관계자는 "높은 수수료와 유지율을 보장하는 대형 보험사 상품으로 판매가 집중되면 시장의 공정한 경쟁 환경을 해치는 구조가 고착화될 수 있다"고 지적했다.