우리금융지주가 호실적에 더해 올해 비과세 배당을 도입하기로 하면서 주가 상승에 대한 기대감이 고조됐다.

10일 한국거래소에 따르면 유가증권 시장에서 우리금융지주의 주가는 전거래일 대비 5.98% 급등 마감했다.

개장 직후 2.73% 오른 주가는 한때 7.80% 강세로 1만6천590원까지 오르는 등 장중 강세를 이어갔다.

앞서 이달 7일 우리금융지주는 지난해 당기순이익(지배기업 지분 순이익 기준)이 3조860억원으로 집계됐다고 밝혔다. 이는 2023년(2조5063억원)보다 23.1% 증가한 규모다. 또한 2022년(3조1471억원)에 이어 역대 두 번째 연간 순이익 기록이다.

증권가는 이같은 우리금융지주의 호실적과 함께 주주환원 강화에 대해 긍정적 평가를 했다.

우리금융은 올해 자사주 매입·소각 규모를 전년 대비 약 10% 많은 1500억원까지 늘리고 비과세 배당을 도입하기로 했다.

특히 증권가가 주목하는 것은 비과세 배당 내용이다.

김도하 한화투자증권 연구원은 이날 보고서에서 우리금융지주의 비과세 배당 도입에 대해 "고배당주의 비과세 배당은 의미가 크다"고 호평했다.

김 연구원은 "우리금융지주의 2024년 말 CET1비율(보통주자본비율) 12.1%로 주주환원율 30~35% 구간에 해당한다"며 "이에 2024년 주주환원율은 33.3%로 마감했고, 기대보다 소폭 많은 자사주 매입(소각 대상) 1500억원을 발표했다"고 짚었다.

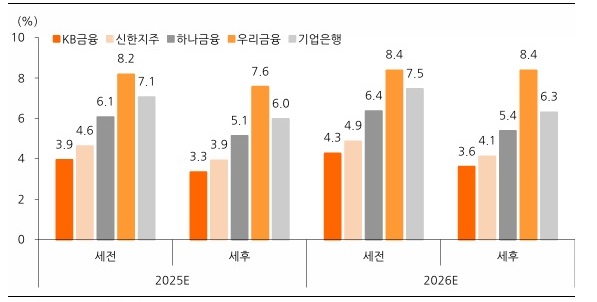

이어 "우리금융지주의 주주환원율은 2025년 35.0%, 2026년 35.7%로 가정할 때 배당수익률(DY)은 2025년 8.2%, 2026년 8.4%로 기대된다"고 밝혔다. 아울러 "우리금융지주는 연중 별도 자본잉여금 3조원 수준을 이익잉여금으로 전환하고 이를 비과세 배당재원으로 활용하겠다고 밝혔는데, 예정대로 진행되면 2025년 4분기 배당부터 비과세될 것"이라고 전망했다.

김 연구원은 특히 우리금융지주는 은행지주 내에서도 주주환원 중 배당의 비중이 높고 배당수익률 또한 높은 편이기 때문에 비과세의 혜택은 더욱 크게 나타날 것이라고 분석했다. 이에 주주에게 실질적인 가치를 지니는 세후 배당수익률은 상위 3사(KB금융, 신한금융, 하나금융) 평균보다 2025년 3.4%p, 2026년 4.0%p 높게 기대돼 투자매력이 확대될 것으로 내다봤다.

김 연구원은 "오는 3월 주총에서 잉여금 전환이 승인되면 밸류에이션 디스카운트(valuation discount)가 일부 해소될 것"이라고 진단했다.

정태준 미래에셋증권 연구원도 우리금융주지의 비과세 배당에 대해 긍정적 평가를 했다.

그는 "비과세 배당은 개인 주주에게는 배당소득세 감면 효과에 더불어 금융소득 종합과세 미포함이라는 혜택으로, 법인 주주에게는 법인세 과세이연 효과라는 혜택으로 돌아갈 전망"이라고 말했다.