한방 및 미용 의료기기 전문기업 동방메디컬이 오는 11월 코스닥 상장에 도전하는 가운데, 공모 흥행이 얼마나 성공할 수 있을 지 여부에 시장의 관심이 모이고 있다.

30일 동방메디컬은 서울 여의도에서 기업공개(IPO) 기자간담회를 열고, 향후 상장 계획과 기업 비전에 대해 설명했다.

이날 김근식 동방메디컬 대표는 “당사는 일회용 한방침과 일회용 부항컵 품목에서 국내 시장점유율 1위를 기록하고 있으며 필러, 흡수성 봉합사 등 미용 의료기기 분야에서도 매출 비중이 꾸준히 증가하는 등 성과를 거둬왔다”며 “코스닥 시장 상장을 통해 동아시아를 넘어 글로벌 시장 개척을 가속화하고 한방과 양방을 모두 아우르는 글로벌 메디컬 리더 기업으로 도약할 것”이라고 말했다.

지난 1985년 설립된 동방메디컬은 한방침 제조사로 설립돼, 40여 년간 사업을 영위해왔다. 최근에는 필러, 봉합사 등 미용 의료기기 분야로 사업을 확대 중이다. 현재 세계 44개국에 제품을 수출하고 있으며 경쟁력 제고를 위해 중국과 인도네시아에 현지법인 및 생산시설을 설립하는 등 글로벌 시장 진출을 확장 중이다.

지난해 동방메디컬의 매출액은 908억원, 영업이익은 164억원으로, 연평균 15.5%의 성장률을 보이고 있다. 특히 미용부문 매출이 최근 3년간 42.3% 성장했다.

앞서 동방메디컬은 수요 예측 전 기존 상장 일정을 2주 연기했다. 증권신고서에 투자위험요소로 ‘소송 또는 분쟁으로 인한 우발채무 위험 추가’ 문구를 추가하고, 희망공모가 산정을 위한 비교대상 기업을 변경하는 등 내용을 대폭 수정했기 때문이다.

이에 당초 이달 16일부터 22일까지 실시할 예정이었던 수요예측이 이달 30일부터 내달 5일까지로 밀렸다. 이밖에 공모가액 확정 일자도 이달 24일에서 내달 7일로 연기됐으며, 일반청약도 내달 11~12일로 늦춰졌다.

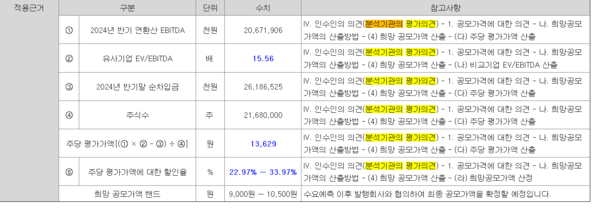

비교대상 기업 4곳 중 ‘케어젠’이 ‘제테마’로 변경됐음에도 회사의 희망공모가액은 9000원~1만500원으로 유지됐다. 주당 평가가액이 1만4404원에서 1만3629원으로 감소했으나, 평가액 대비 할인율을 27.10~37.52%에서 22.97~33.97%로 낮춘 영향이다.

이에 곽동렬 동방메디컬 경영지원팀 이사는 “한방과 양방을 아우르는 사업 모델을 영위한 기업이 없어 적절한 평가를 위해 주관사와 신중히 고심했다”고 설명했다.

동방메디컬의 IPO 흥행 의지는 구주 매출 없이 100% 신주 발행의 공모구조를 택했다는 점에서 느껴진다. 회사의 총 공모주식수는 340만1029주로, 이번 공모를 통해 약 357억원(공모가 상단 기준)을 조달할 예정이다.

다만 상장 6개월 이후 최대주주가 보유한 지분이 대폭 풀리는 ‘오버행 리스크’가 공모 흥행의 변수로 작용할 수 있다는 우려도 나온다.

상장 직후 동방메디컬의 유통 가능 주식은 33.43%(702만67주) 수준이지만 김근식 대표 등 최대주주 지분의 보호예수 기간이 6개월로 설정되면서, 내년 5월 이후 전체 주식의 48.05% 수준인 1009만855주가 추가로 매도 가능해지기 때문이다.

이에 곽 이사는 “기관 쪽에서는 저희 기업가치가 상당히 낮게 산정됐다는 얘기를 많이 하신다”며 “한방과 양방을 모두 아우르는 사업 모델을 가진 상장사가 아직 우리나라에 없다. 투자자분들께서 저희를 믿어주신다면 후회하지 않으실 것”이라고 말했다.

한편, 회사는 오는 10월 30일부터 11월 5일까지 5영업일 동안 기관투자자 대상 수요예측을 진행해 최종 공모가를 확정하고, 11월 11일과 12일 일반 청약을 받은 후 11월 21일 상장할 예정이다. 대표 주관회사는 NH투자증권이다.