지난달 주택담보대출(주담대) 금리가 두 달 연속 하락하며 지난 2022년 7월 이후 최저 수준으로 떨어졌다. 금리 인하 기대에 은행채 등 국내 시장 금리가 낮아진 영향이다. 가계대출 금리는 5개월 만에 내림세로 돌아서며 3개월 만에 4%대에 재진입했다.

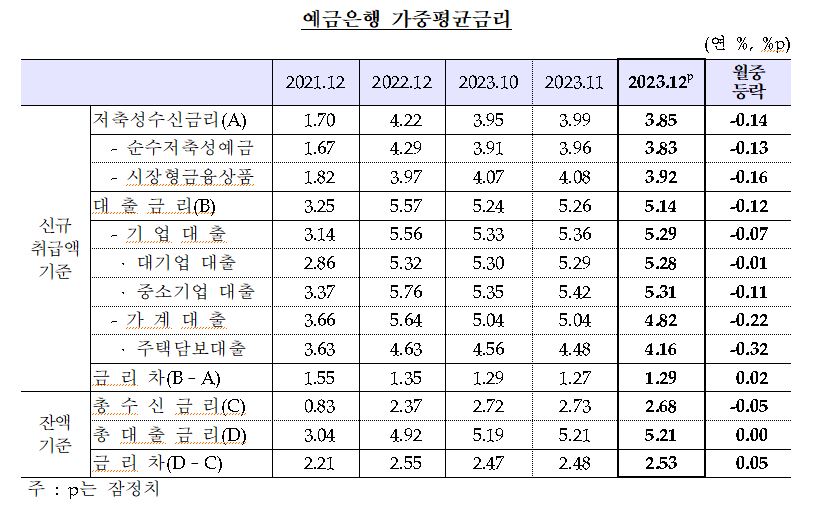

한국은행이 31일 발표한 ‘금융기관 가중평균금리’에 따르면 예금은행의 지난해 12월 가계대출 평균금리(가중평균·신규취급액 기준)는 연 4.82%다. 5.04%였던 전달보다 0.22%포인트(p) 내렸다. 작년 9월 4.90%였던 가계대출 금리는 10월과 11월 나란히 5.04%를 기록한 후 3개월 만에 4%대로 낮아졌다.

신규취급액 기준 주담대 금리는 4.16%로 한 달 전보다 0.32%포인트(p) 떨어졌다. 4.16%였던 지난 2022년 7월 이후 17개월 만에 가장 낮은 수준이다. 서정석 한은 금융통계팀장은 “코픽스 상승과 특례보금자리론 금리 인상에도 장기 지표금리인 은행채 5년물 금리가 하락한 영향으로 주담대 금리가 내려갔다”고 설명했다.

주담대 금리는 지난해 6월 4.26%로 전달보다 0.05%포인트(p) 오른 데 이어 7월(4.28%), 8월(4.31%), 9월(4.35%), 10월(4.56%)까지 다섯 달 연속 상승세를 이어갔다. 작년 11월과 12월에는 2개월 연속 내렸다.

변동형 금리가 4.49%에서 4.14%로 0.35%포인트(p) 떨어져 4.47%에서 4.17%로 0.30%포인트(p) 내린 고정형 금리보다 큰 폭으로 하락했다. 서 팀장은 지난달 고정형 주담대의 지표금리인 은행채 5년물의 낙폭이 컸음에도 고정금리 상승 폭이 제한된 이유를 “특례보금자리론 인상으로 일부 하락 폭이 제한됐기 때문”이라고 풀이했다.

주담대 중 고정금리 비중은 59.8%로 한 달 새 3.1%포인트(p) 올랐다. 지난해 8월 이후 4개월 만에 증가했다. 고정형 주담대는 은행채 5년물 금리에 연동해서 대출이 이뤄지는데, 은행채 금리가 내려가면서 고정금리를 택하는 비중이 늘어났다는 게 한은 설명이다. 서 팀장은 “최초 5년은 고정금리로 가다가 그 이후엔 변동금리로 전환되는 혼합형 주담대 취급이 늘었다”고 말했다. 주담대 영향으로 가계대출 고정금리 비중도 43.8%로 전월 대비 4.5%포인트(p) 늘어났다.

전세자금대출과 일반신용대출 금리도 시장금리 영향으로 내림세로 돌아섰다. 지난달 전세대출 금리는 전월 대비 0.14%포인트(p) 하락한 연 4.26%, 신용대출은 0.27%포인트(p) 떨어진 연 6.58%로 집계됐다. 두 대출 상품의 금리가 떨어진 것은 각각 4개월, 6개월 만이다. 같은 기간 기업 대출금리도 4.90%를 기록하며 한 달 전보다 0.19%포인트(p) 내렸다.

가계와 기업 대출을 모두 반영한 전체 대출금리도 작년 11월 5.26%에서 지난달 5.14%로 하락했다. 전체 대출금리는 작년 11월까지 3개월 연속 오름세를 이어가다가 4개월 만에 떨어졌다.

수신금리도 일제히 내렸다. 지난해 12월 예금은행의 저축성 수신(예금) 평균 금리는 연 3.85%로, 전월보다 0.14%포인트(p) 낮아졌다. 정기예금 등 순수저축성예금 금리가 연 3.83%로 0.13%포인트(p) 내렸고, 금융채·양도성예금증서(CD) 등 시장형 금융상품 금리도 연 3.92%로 0.16%포인트(p) 떨어졌다.

은행 신규 취급액 기준 대출 금리와 저축성 수신 금리의 차이인 예대금리차는 1.29%포인트(p)로 1.27%포인트(p)였던 전달 대비 0.02%포인트(p) 커졌다. 예금 금리가 대출 금리보다 더 크게 하락했기 때문이다. 잔액 기준 예대 금리차도 2.53%포인트(p)로 0.05%포인트(p) 올랐다.