HMM 매각이 해운업계의 뜨거운 감자다. 국내 최대 해운사이자 유일한 국적 글로벌 원양선사 매각인 만큼 무게감이 남다르다. 하지만 이런 중요성에 비해 인수 후보자 면면은 다소 낯설다. 하위권 대기업인 LX·하림·동원그룹에 외국기업인 하팍로이드까지. 기간산업을 영위하는 기업인 만큼 꾸준하게 투자하며 안정적으로 이끌어가며 경영할 수 있는 기업이 인수해야 한다는 것이 중론이다.

이에 이코노믹리뷰가 HMM 인수전이 왜 이런 양상으로 전개됐고, 후보 기업들이 HMM 인수로 어떤 그림을 그리고 있는지 살펴본다. <편집자 주>

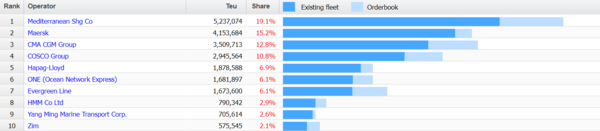

HMM 인수전에 뛰어든 회사 중 다소 생소한 회사가 눈길을 사로잡는다. 독일의 글로벌 원양선사 ‘하팍로이드’다. 26일 기준 세계 5위 해운사로 8위인 HMM보다 규모가 더 크다.

하팍로이드는 여러 가지 면에서 다른 인수 후보 기업을 압도한다.

먼저 현금성 자산 규모에서 다른 회사와 비교를 불허한다. 올해 6월 말 기준 하팍로이드의 보유 현금과 현금성자산은 74억달러, 우리 돈으로 9조8346억원에 달한다. 자체 현금만으로도 HMM 인수대금을 해결할 수 있다.

특히 해운 시장에서 이미 상당한 입지를 차지하는 컨테이너 해운사라는 점도 괄목할만한 요인이다. 프랑스 해운시황전문기관 알파라이너가 발표한 자료에 따르면 26일 기준 하팍로이드의 세계 해운 점유율은 6.9%로 5위다. 점유율 2.9%로 8위인 HMM를 인수한다면 10%대 점유율로 도약하며 4위권을 노려볼 수 있다.

HMM과 주력 노선이 다른 점도 시너지를 극대화할 수 있는 요인이다. 유럽선사들은 유럽 항로에선 강하지만 아시아·미주노선엔 상대적으로 약세인 경향이 있다. 반면 HMM은 아시아와 미주노선이 강점이다. 특히 양사는 일본의 ONE해운(글로벌 6위), 대만의 양밍해운(글로벌 9위)과 함께 해운연합인 ‘디 얼라이언스’ 소속으로 상호 이해도가 높다는 점도 긍정 요인이다.

하지만 이런 강점을 모두 상쇄하는 커다란 약점이 있다. 바로 ‘국적’이다. HMM은 한진해운이 파산한 뒤 남은 유일한 원양 컨테이너 한국 국적선사다. 수출입의 상당수를 해운에 의존하는 대한민국 특성상 국적선사를 외국에 넘기기엔 리스크가 크다.

지난 23일 한국해양산업총연합회와 부산항발전협의회는 성명서를 내고 “하팍로이드에 HMM을 매각한다면 대한민국 컨테이너 운송자산 등 수십 년간 쌓아온 해운물류 정보자산 등 국가자산의 해외유출이 우려된다”고 매각 반대 의사를 분명하게 밝혔다.

업계 일각에선 하팍로이드의 입찰 시도 자체에 목적성이 있다는 의견도 나온다. 인수 과정에서 경쟁 기업의 내부 정보를 쉽게 획득할 수 있기 때문이다.

해당 문제에 대해 조승환 해양수산부 장관은 24일 한 매체와 인터뷰에서 “국적선사 매각 과정에서 ‘해운 DNA’를 고려해야 한다는 지적에 공감한다”며 “HMM 매각 역시 각 투자자가 HMM과 국내 해운업의 안정적이고 지속가능한 발전을 위해 노력할 계획이 있는지 중점적으로 살펴볼 것”이라고 말했다.

이처럼 하팍로이드의 인수 참여는 여러 리스크를 포함하고 있는 만큼 매각 측에서도 고심해야 하는 상황이다. 적격 인수 후보 발표 후 본입찰 일정을 통보해야 하는 매각 측이 하팍로이드를 포함할지 귀추가 주목된다. 26일 현재까지 매각 주체인 산업은행에서는 별다른 의견을 내놓지 않고 있다.

말이야 좋지 기존 소액주주들은 외면한채 자기들 이해득실에 이것저것 갖다가 붙이는거 아닌가 ㅋ

하팍이가져가면 배당도 잘주고 할거같은데 다른 국내기업들이 저거 또 가져가봐야 또 유증하는 꼬라지밖에안보인다.