‘기업 사냥꾼’에서 ‘주주 권리 행동’으로

행동주의가 한국에 본격 등장한 것은 2000년대 초반이다. 아직 행동주의가 활발하지 않던 시절, 주요 행동주의 플레이어로 나선 것은 외국계 투자자였다. 대표적인 사례가 2003년 SK그룹과 경영권 분쟁을 벌인 소버린이다.

소버린 자산운용은 2003년 SK(주) 주가가 분식 회계 등으로 급락한 틈을 타 지분 14.8%를 확보하고 최대주주가 돼 경영권 행사를 시도했다. 지배구조 개선을 내세워 최태원 회장의 이사회 사퇴 등을 요구하면서 주총에서 표 대결을 벌였다. 이 과정에서 SK(주) 주가는 급등했다. 결과적으로 경영권 개입에는 실패했고, 2005년 SK(주) 주식 전량을 처분해 8000억원이 넘는 매매 차익을 거뒀다.

이른바 ‘소버린 사태’ 이후 많은 국내 기업들이 지주회사로 전환했다. 외국 자본이 국내 기업들의 지배구조 개선 필요성에 경종을 울린 셈이다. 그러나 행동주의에 대한 인상은 ‘기업 사냥꾼’, ‘국내 자본 시장에 들어와 수익을 편취하는 외국계 투기 자본’ 등 부정적 이미지에 머물렀다.

최근 행동주의 플레이어의 범위는 훨씬 넓어졌다. 강성부 KCGI 펀드 등 외국계 자본이 아닌 ‘토종 행동주의 펀드’들이 등장했고 국민연금 등 연기금과 자산운용사들도 행동주의에 나서고 있다. 개인 투자자들 역시 행동주의를 실천하기 위해 주주 연대를 맺는 등 적극적이다.

2020년 개정된 상법과 공정거래법도 이런 변화의 물꼬를 트는 데 기여했다. 다중대표소송과 감사위원 분리선출이 도입됐고 감사인 선임 시 최대 주주의 의결권을 제한하는 ‘3%룰’이 만들어졌다. 국민연금이 스튜어드십 코드를 주창하면서 기업에 대한 주주 책임을 다하고 기업의 위법을 막겠다는 목적이 함께했다.

금융당국은 사모펀드에 적용되던 경영권 참여 관련 문턱을 대폭 낮췄다. 기존에는 주주행동에 나서기 위해서는 출자금 50% 이상 2년 내에 주식 투자, 의결권 있는 주식 10% 이상 취득 또는 취득 주식 6개월 이상 보유 등의 조건이 있었으나 이 같은 ‘10%룰’은 사실상 사라졌다.

현재는 상법상 의결권이 있는 지분을 전체의 3% 이상 확보하거나 1% 이상의 지분을 6개월 이상 보유하면 ‘주주제안권’을 행사할 수 있다.

얼라인파트너스는 올해 초 7개 금융지주를 상대로 주주환원을 요구하는 공개서한을 발송했다. JB금융지주와 우리금융지주 지분을 각각 14%, 1%씩 보유했고 DGB금융의 경우 주주들로부터 지분 1%의 의결권을 위임받았다. 감사위원 선임과 지배구조 개선을 요구했던 에스엠지분도 1% 만 보유했다.

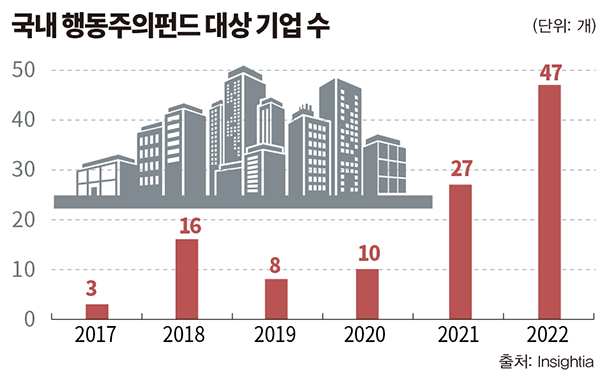

행동주의 펀드가 등장하기 좋은 여건이 된 셈이다. 한국상장사협의회에 따르면 행동주의 주주의 주주제안을 받은 기업은 2020년 10개사, 2021년 27개사, 2022년에는 47개사로 빠르게 증가했다.

참여자 다양해져…경계 허물어지는 행동주의

기존 바이아웃(buyout)펀드·벤처캐피탈 등 PEF, 헤지펀드, 경영참여형펀드 등 대부분의 사모펀드 역시 행동주의 전략을 구사하기 시작했다.

오스템임플란트 지분을 매입한 MBK파트너스·유니슨캐피탈, 남양유업 지분을 사들인 한앤컴퍼니 등은 그간 인수 후 상장 폐지 혹은 주가 상승 후 매각을 하는 ‘바이아웃’ 전략을 구사하거나, 지분 10% 이상을 투자하는 경영참여형 등 전통적 PEF의 행보를 보였던 사모펀드들이다. 그러나 이젠 10% 이상을 보유하지 않아도 경영참여에 준하는 수준인 주주제안을 할 수 있게 됐다.

MBK파트너스·유니슨캐피탈은 오스템임플란트의 공개 매수 과정에서 행동주의 펀드로 평가되는 강성부펀드(KCGI)의 지분을 사들이기도 하며 기존 투자 행보와 비교해 다양화된 모습을 보이기도 했다. 이 과정에서 오스템임플란트의 기업 가치를 끌어올려야 한다는 점에서는 전통적 사모펀드인 MBK와 행동주의 편드 KCGI가 추구하는 목적이 서로 부합하는 분위기도 형성됐다.

공모펀드 운용사로 운용자산(AUM) 기준 상위권에 있는 트러스톤자산운용 역시 태광산업과 BYC에 대해 행동주의 전략을 펼치며 기존과 다른 모습을 보였다. 대주주 일가의 내부거래 등을 문제 삼으며 지배구조 개선과 배당 성향 제고 등을 주주제안했다.

국민연금 역시 지금까지 보여준 단순한 의결권 행사를 넘어서 앞으로는 주주제안, 스튜어드십코드 등 행동주의 전략을 강화할 것으로 예상된다. 국민연금은 이미 2018년과 2019년에 거쳐 한진칼과 남양유업에 정관 개정을 요구하며 주목받기도 했다.

미래에셋, KB, 신한, 한화, 유진 등 스튜어드십코드 관련 공시를 하고 있는 자산운용사들 역시 앞으로 주주서한을 넘어서 보다 더 적극적인 행동주의를 표방할 가능성이 크다.

지난해 라이프자산운용이 SK에 자사주소각을 요구하고 VIP자산운용이 아세아시멘트에 배당확대와 자사주소각을 요구한 것 등이 모두 자산운용사의 행동주의 사례다. 트러스톤자산운용도 태광산업에 흥국생명 유상증자 참여 중단을 요구해 관철한 바 있다.

이젠 행동주의펀드, 경영참여형 펀드, 구조조정펀드, 벤처캐피탈, 연기금 등 행동주의 전략에 있어서 경계가 점점 허물어지는 추세다.

소액주주들도 주주연대로 행동 나서

올해 정기주총에서의 주주제안의 특징은 행동주의펀드뿐 아니라 슈퍼개미와 개인 주주연대도 가세했다는 점이다.

‘주식농부’로 알려진 슈퍼개미 박영옥 스마트인컴 대표는 농심홀딩스, 동원개발, 한국알콜, 넥센, 디씨엠, 비아트론, 태양, 스카이라이프, 아이디스홀딩스, 한국경제TV 등 12개 상장사에 주주제안을 했다. 주주제안 내용은 대체로 자사주 매입, 배당확대 등 주주환원이다. 동원개발에 대해선 주주환원 이외에 인수합병을 통한 신사업 확대도 주문했다.

일반 소액주주들은 연대를 통해 목소리를 내고 있다. KISCO홀딩스의 일반 주주들로 구성된 주주연대는 감사위원(심혜섭 변호사) 선임과 정관 변경 등을 제안하면서 자회사인 한국철강에도 주당 1000원 배당과 1000억원 규모의 자사주 매입, 감사위원 선임 등을 요구했다. 아울러 KISCO홀딩스 정관에는 ‘이사의 충실의무에 주주의 비례적 이익 보호’를 포함할 것을 제안했다.

KISCO홀딩스 주주총회에서 주주연대가 제안한 안건은 모두 부결됐으나 소액주주의 주주활동은 앞으로 더욱 활발해질 예정이다. 올해 주총에서 소액주주연대가 주주제안을 한 상장사는 DB하이텍, 사조산업, 알테오젠, 이수화학, 엑세스바이오, 광주신세계 등 십여곳에 이른다.

소액주주들의 연대를 지원하는 커뮤니티와 어플도 등장했다. 소액주주 커뮤니티 ‘헤이홀더’에서 신풍제약 주주들이 의결권을 모아 주주제안을 발송한 사례도 있다. 최근 출시된 어플 ‘액트’에서는 주주들이 기업 정보를 공유하고, 투표를 통해 주주 행동을 결정할 수 있다.

의결권 자문사 서스틴베스트는 최근 ‘2023년 정기주주총회 시즌 프리뷰 보고서’에서 “총수 일가 내분에 따른 경영권 분쟁 성격의 주주제안보다 소액주주·펀드 등 일반주주가 제기하는 주주제안이 점차 두드러지고 있는 점이 특징”이라고 분석했다.