[이코노믹리뷰=이성희 기자] 중형 증권사들이 자본확충과 신용등급 상승 등 펀더멘털을 강화하면서 비우호적인 업황 속에서도 약진하고 있다.

지난해 대형사에 유리한 영업환경에도 불구하고 최대 실적을 기록한 중형 증권사들은 상향된 신용등급과 커진 자본 여력을 바탕으로 사업기반을 강화해 나갈 것으로 전망된다.

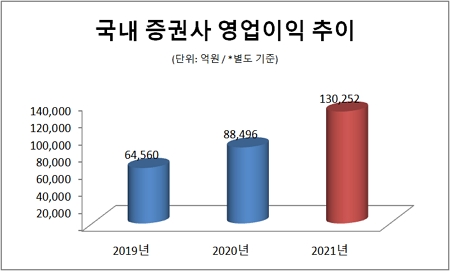

11일 금융투자업계에 따르면 국내 58개 증권사들의 지난해 영업이익(별도 기준)은 13조253억원으로 전년(8조8,497억원) 대비 47.2% 증가했다. 2년 전인 2019년과 비교하면 101.8% 급증한 수치다.

코로나19 팬데믹 이후 증시 상승장에서 브로커리지 수익 기반의 실적 상승을 이룬 것이 가장 큰 원인이지만, 지난해 하반기부터 주춤했던 거래대금을 감안하면 증권사들이 브로커리지 외 IB(기업금융)와 WM(자산관리) 등 수익 다각화가 가시적인 성과를 거두고 있다는 해석도 나온다.

특히 중형 증권사들의 약진이 돋보였다. BNK투자증권(383.9%), 유안타증권(348.1%), 한양증권(292.8%), 이베스트투자증권(218.6%), 하이투자증권(211.4%) 등은 2년새 세 자릿수 이상 증가율을 기록하며 돋보이는 실적을 거뒀다.

또한 최근 2~3년새 중형 증권사들의 신용등급이 가파르게 오르면서 펀더멘털이 강화되고 있다. 최근에는 신용평가사들이 유안타증권과 IBK투자증권의 신용등급을 상향하기도 했다.

나이스신용평가는 유안타증권(003470)의 장기 신용등급을 'A+'에서 'AA-'로 올려 잡았다. 유안타증권의 지속적인 자기자본 확충과 사업 기반 확대를 통한 수익 창출력을 높인 것이 등급 상승의 원인으로 지목됐다. 보고서에 따르면 "대형 증권사에 유리한 증권업계 환경 속에서도 위탁매매 부문에서 4% 내외의 시장 점유율을 유지하고 있다"고 평가했다.

나이스신평은 IBK투자증권의 신용등급도 상향시켰다. IBK투자증권의 장기 신용등급은 유안타증권과 같이 기존 'A+'에서 'AA-'로 조정됐다. IBK투자증권은 이익 누적과 유상증자를 통한 자본 확충을 바탕으로 사업 기반이 강화된 것이 신용등급 상승으로 이어졌다.

IBK투자증권은 나이스신평뿐 아니라 한국신용평가와 한국기업평가에서도 신용등급 상향이 이뤄졌다.

지난해 12월에는 나이스신평의 한화투자증권에 대한 등급전망이 '안정적'에서 '긍정적'으로, KTB투자증권의 전망도 '안정적'에서 '긍정적'으로 조정됐다.

자본력을 바탕으로 한 사업 경쟁력이 중요시되는 상황에서 중형 증권사들이 적극적으로 자기자본을 확충한 것들이 결국 기업평가에도 긍정적으로 작용했다는 설명이다.

최근에는 하이투자증권도 자본 확충에 나서서 업계의 이목을 끌었다. 하이투자증권은 지난 2월 이사회를 통해 총 2,000억원 규모의 신종자본 증권을 발행해 자본확충을 추진하기로 결정했다.

홍원식 하이투자증권은 연초 신년사를 통해 "자기자본과 크레딧 중심으로 가속화되고 있는 증권업계의 무한경쟁 속에서 지속가능한 성장의 골든타임을 놓치지 않기 위해서는 추가적 물적자본의 토대 확보가 절실하다"고 밝힌 바 있다.

중형 증권사들의 자본확충 움직임은 최근 2~3년새 속도를 올리는 모습이다. 이베스트투자증권은 지난해 초 600억원 규모의 제3자배정 방식의 유상증자를, BNK투자증권 역시 지난해 1월 2,000억원 규모의 유상증자를 진행한 바 있다.

금융투자업계 관계자는 "중형 증권사들이 자본 확충을 통해 미래 성장동력을 확보하고 투자은행(IB)으로 도약하는 발판을 마련하고 있다"며 "자본확충을 통한 경쟁력 강화는 신용등급 상승으로 이어져 자금조달 등 유리한 영업환경이 조성되면 수익성도 높아질 것"이라고 설명했다.