[이코노믹리뷰=정다희 기자] 7일 한화투자증권은 SK하이닉스(000660)에 대해 메모리 반도체 가격 하락 우려 완화, 실적 개선 등을 감안해 목표주가를 상향했다. 투자의견은 매수를 유지했다.

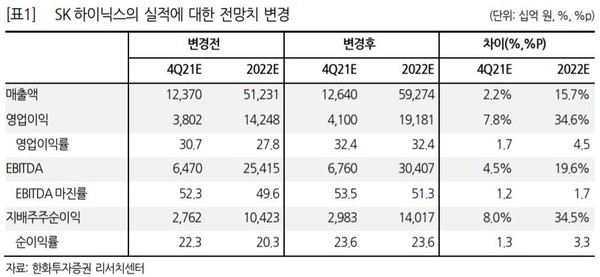

한화투자증권이 전망한 2022년 SK하이닉스의 매출액은 59조3,000억원, 영업이익은 19조2,000억원이다. 이순학 한화투자증권 연구원은 "당초 약세를 보일 것으로 봤던 PC와 서버 수요가 양호하고, 코로나19로 인해 2년간 부진했던 모바일 수요는 예년 수준으로 회복할 것으로 기대된다"면서 "디램가격 또한 2분기부터 하락세를 멈추고 하반기에는 상승세로 전환될 것으로 보인다"고 설명했다.

이어 "당초 예상대로 메모리 다운 사이클이 짧게 마무리되어 가고 있고, 공급사들이 수익성 위주의 전략을 실행함에 따라 공급과잉 가능성이 낮아졌다"면서 "올해 동사의 설비투자

금액은 전년대비 31% 높아질 것이지만 이는 M16 신규 공장 가동, EUV(극자외선 인쇄 기술)를 비롯한 단위 설비투자 금액 상승에 따른 것이다. 단기 조정 구간에 매수할 것을 추천한다"고 덧붙였다.

정다희 기자

jdh23@econovill.com