[이코노믹리뷰=곽예지 기자] 휴온스(243070)가 기존 전문의약품(ETC) 사업과 함께 웰빙·뷰티, 건강기능식품 사업 부문 강화에 힘입어 견조한 실적을 이어갈 전망이다.

6일 제약바이오 업계에 따르면 휴온스 핵심사업인 주사제와 점안제를 중심으로 구성된 전문의약품(ETC)과 비급여 웰빙의약품은 안정적인 캐시카우 역할을 하고 있다. 이와 함께 휴온스가 뷰티·웰빙 부문에도 집중하고 있어 성장세는 올 하반기에도 이어질 것으로 전망된다.

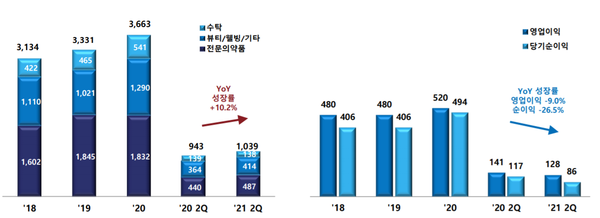

지난 2분기 연결기준 매출은 1,111억원으로 전년 동기 대비 7% 성장했다. 영업이익은 지난해 같은 기간보다 9% 감소한 128억원을 기록했다. 건강기능식품 광고비와 연구개발(R&D) 비용 증가 때문이다.

ETC 매출은 점안제 매출 회복과 마취제 미국 수출 재개, 순환기계 의약품 성장 등으로 전년 동기 대비 10.7% 증가한 487억원을 기록했다. 뷰티·웰빙사업은 전년 동기 대비 13.8% 늘어난 414억원을 달성했다. ‘메노락토 프로바이오틱스’ 중심의 건강기능성식품이 전년 동기 대비 124% 증가하며 약진했다. 최소잔여형(LDS) 백신 주사기 미국 수출로 의료기기 매출도 늘었다는 분석이다.

업계는 향후 휴온스 실적 성장을 견인할 사업으로 뷰티·웰빙 부문을 꼽았다. 지난해 4월 출시한 ‘메노락토 프로바이오틱스’ 성장세가 이어질 것으로 전망된다. 지난 2분기에는 매출 110억원을 기록했다. 지난 6월 전립선 건강유지 기능으로 개별인정형 원료로 인정받은 ‘사군자추출분말’을 이용한 신제품이 올 하반기에 출시되면 ‘메노락토’ 흥행을 이어갈 것으로 기대된다. 연속혈당 측정기(덱스컴 시리즈)를 중심으로 의료기기 부분에서도 성장세는 지속될 전망이다.

신영증권 이명선 애널리스트는 "휴온스는 지난 2016년부터 견조한 실적 개선을 보여주고 있다"면서 "코로나19 이전에는 전문의약품중심으로 성장했으나 이후에는 뷰티·웰빙사업 중심으로 성장하고 있다"고 설명했다. 이어 “메노락토가 오프라인 채널보다 홈쇼핑과 온라인 등 비대면 채널을 통해 성장했다는 점에서 신제품의 판매 실적도 기대된다”고 덧붙였다.

이 같은 뷰티·웰빙사업 성장이 하반기에도 긍정적인 영향을 줄 것으로 전망된다. 코로나19 이전 ETC를 기반으로 성장했던 휴온스가 최근 뷰티·웰빙사업 중심으로 사업을 재편하고 있다는 분석이다. 휴온스의 ETC 매출 비중은 지난 2016년 47.4%에서 2019년 55.4%로 증가했지만, 지난해에는 50%까지 축소됐다. 반면 뷰티·웰빙사업은 2019년 30.7%에서 지난해 35.2%로 점차 확대되는 추세다.

휴온스는 최근 계룡건설과 경기도 과천지식정보타운 공공주택지구 내 통합R&D 센터 건립 신축공사 계약도 체결했다. 휴온스는 통합R&D에 529억4,700만원을 투자한다. 이는 자기자본 대비 21.74% 수준으로, 기간은 2023년12월31일까지다.

휴온스 관계자는 “사군자추출물은 아직 제품명 및 제형이 확정되지는 않은 상태로, 고기능성 건강기능식품에 적합한 제형으로 연구 중이다. 유관 제품과의 복합제 등으로 확장 가능성도 충분히 있다”며 “사군자추출물 이후 기대되는 개별인정형 제품으로는 근력 개선 기능성 소재를 연구개발 중으로, 산학협력을 통해 다양한 파이프라인을 확보하고자 노력하고 있다”고 말했다.

한화투자증권 김형수 애널리스트는 “휴온스는 특정 분야에서 강점을 가지고 강화해 나가고 있다”며 “주사제와 점안제를 중심으로 구성한 전문의약품과 비급여 웰빙의약품은 휴온스의 핵심사업이자 안정적인 캐시 카우 역할을 하고 있다”고 말했다.