[이코노믹리뷰=전지현 기자] 제과전문기업 크라운해태그룹 오너 3세인 윤석빈 크라운제과(264900) 대표(사장, 50, 사진)의 어깨가 무겁다. 사령탑에 오른 지 1년여가 지났지만, 외형확대와 수익성 확보에 대한 숙제를 풀지 못하고 있어서다. 하지만 정중동 자세로 신중한 경영방침을 유지하며 내실다지기에 주력하는 분위기다. 동시에 신중하게 신사업 개척에 골몰하는 모습이 엿보인다. 윤 대표가 머지 않은 시기 멈춰선 경영시계를 빨리 돌릴 것이란 기대감이 커지고 있다.

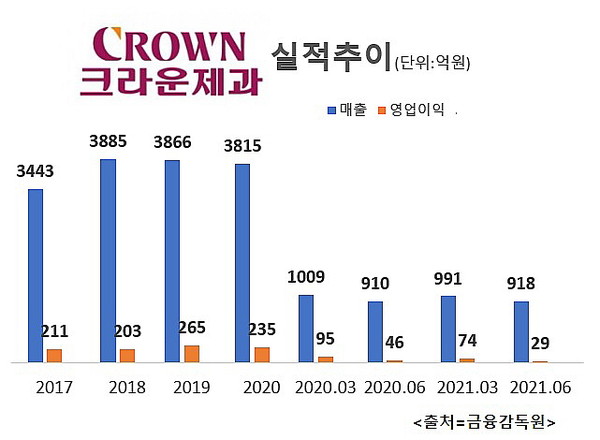

금융감독원에 따르면 크라운제과는 올해 2·4분기 매출이 918억원으로 지난해 같은 기간 보다 0.88% 성장하는데 그쳤고, 같은 기간 영업이익은 29억원을 기록하며 37% 뒷걸음질쳤다. 이는 1·4분기에도 마찬가지였다. 이 기간 크라운제과는 매출과 영업이익 모두 0.18%, 22.1% 하락했다.

올해 상반기 영업활동현금흐름도 저조한 양상을 보였다. 영업활동현금흐름은 기업이 제품 제조와 판매 등 활동을 펼치면서 발생한 현금의 유입과 유출을 말한다. 소위 '기업이 장사를 통해 번 돈'을 의미한다. 크라운제과의 경우 올해 상반기 영업활동현금흐름은 134억원으로 지난해 같은 기간 172억원에 비해 38억원 감소했다.

1971년생인 윤 대표는 윤영달 크라운해태홀딩스(005740) 회장(76)의 장남이자 창업자인 고 윤태현 회장의 손자다. 미국 크랜브룩 아카데미와 홍익대학원 디자인학 박사 과정을 마쳤고 2000년 크라운베이커리 디자인 실장으로 경영에 첫발을 내딛었다.

이후 윤 대표는 2007년 크라운제과(2005년 인수)에 합류, 재경마케팅부분 상무 재직하던 중 윤 회장이 2007년 대표에서 물러난지 3년만인 2010년 크라운제과 대표에 올랐다. 하지만 윤 대표는 크라운제과 안양공장장 출신인 장완수 대표가 2006년 5월부터 대표로써 회사 경영을 총괄한 덕분에 마케팅 담당 대표로써 공동대표 체제를 유지해왔다. 3년뒤인 2013년부터는 영업 담당으로 자리를 옮겨 지난해 초까지 크라운제과 영업을 주도해왔다.

윤 대표가 홀로서기에 나선 것은 지난해 3월부터다. 윤 대표는 앞서 2017년 크라운제과의 지주사 전환과정에서 크라운해태홀딩스 대표에 올랐지만 크라운해태홀딩스가 투자를 목적으로 한다는 점에서 실질적인 수장으로 경영능력을 평가받은 적이 없었던 것이다. 그러다 지난해 장 전 대표의 사임으로 크라운제과 경영총괄을 책임지게 됐다.

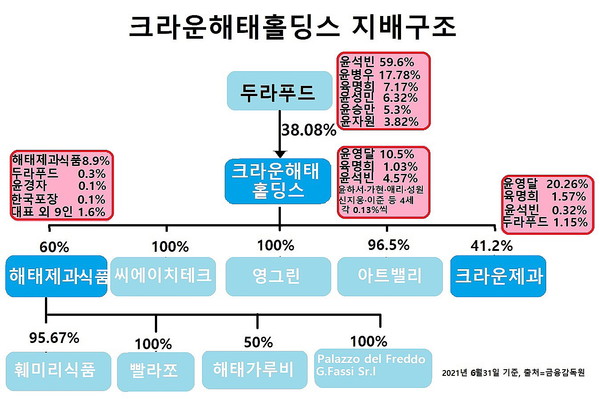

단독 사령탑에 오른 것은 다소 늦었지만 윤 대표는 크라운해태그룹을 거머쥔 실질적 소유주다. 크라운해태그룹은 '두라푸드→크라운해태홀딩스→해태제과식품·크라운제과'로 이어지는데 그룹 최정점에 선 비상장사 두라푸드는 최대주주가 지분 59.6%를 보유한 윤 대표이기 때문이다. 두라푸드는 매출 대부분이 크라운제과와 해태제과식품과의 거래와 배당금수익을 통해 이뤄진다. 지난해 두라푸드 매출 178억원 중 양사로부터 거둬들인 금액은 175억원에 달했다.

무엇보다 윤 대표가 가장 고심할 수 밖에 없는 것은 동력을 잃어가는 본업의 체력이다. 크라운제과 실적하락은 어제 오늘 이야기가 아니다. 실제 크라운제과 외형과 수익성 확대는 2015년을 정점으로 멈췄다. 당시 4,310억원, 380억원을 기록했던 매출과 영업이익(현 크라운해태홀딩스 별도 기준)은 이듬해부터 매년 줄면서 지난해 3,815억원과 235억원까지 줄었다.

2017년 인적분할 변화를 감안해 지난 4년간 실적만 놓고 봐도 2017년 제외하면 줄곧 하락세다. 영업최근 들어 대형 할인점 중심의 유통구조와 외국 브랜드 증가, 외식산업 성장, 웰빙 트렌드 확대 및 중소제과업체 성장 등에 더해 해태제과, 롯데제과, 오리온 등 제과시장내 '4강 경쟁체제'가 치열해지고 있다는 점이 주요인으로 꼽히다. 크라운제과는 올해 초 리버네트워크와 파주영업소 건물과 토지도 28억원에 매각했다.

그렇다고 윤 대표 역시 손놓고 있는 것만은 아니다. 기존 제품품질 향상과 웰빙트렌드에 부합하는 신제품 출시를 통한 매출 증가와 비용절감으로 체질개선을 이뤄 수익성 강화를 도모하고 있어서다. 다만 이렇다할 '히트작'이 나오지 않는다는 게 식품업계가 줄곧 지적해온 한계다.

성장은 정체됐지만, 윤 대표는 재무건전성이 높이며 안정적인 경영전략을 펼치는 분위기다. 한때 96.4%까지 치솟앗던 순차입금비율을 매년 꾸준히 내려 올해 상반기 31.6%까지 낮추는 데 성공했다. 순차입금비율은 차입금에서 회사가 보유한 현금과 예금을 차감한 것을 의미한다. 이 비율이 마이너스이면 회사 현금성자금이 충분하고 20% 이하면 우량한기업으로 평가한다.

올해 상반기에는 단기차입금을 지난해보다 90억원 늘린 반면 사채를 줄였다. 이자비용을 낮췄단 의미다. 크라운제과가 현재 보유한 단기차입금 이자율은 1.56%~2.23%이었지만, 올해 2월 만기된 사채 200억원의 이자율은 2.858%, 오는 12월 만기가 도래하는 또 다른 200억원의 사채 이자율은 2.354%에 달했다.

아울러 윤 대표는 올해 2·4분기 보고서를 통해 지속적인 신사업 진출을 모색에도 현재 진행하는 사업이 없다는 점을 밝히면서 출구전략에 대한 고심에도 섣부른 결단을 내리지 않는 성향을 드러냈다. 크라운제과는 2012년 중국 현지 공장을 매각한 뒤 해외 법인을 운영하지 않고 있다.