[이코노믹리뷰=이성희 기자] 한국금융지주(071050)가 주가에 부담을 안겼던 요인들을 딛고 다시 반등하고 있다. 2분기 조정기를 거치면서 10만원 아래로 떨어진 주가를 다시 회복하면서다.

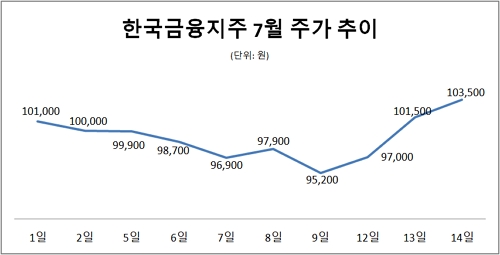

14일 한국거래소에 따르면 한국금융지주의 주가(종가 기준)는 10만3,500원으로 전일 대비 1.97%(2,000원) 상승했다.

지난 7월 9일 9만5,200원으로 장을 마감한 이후 3거래일 연속 상승, 10만원선을 다시 회복했다. 한국금융지주는 올해 4월 들어 카카오뱅크의 상장 이슈가 불거지면서 상승하기 시작해 4월 12일(10만3,500원) 10만원을 돌파, 4월 28일 11만9,500원까지 오른 바 있다.

하반기 IPO(기업공개) 시장 최대어로 꼽히는 카카오뱅크는 한국금융지주 자회사인 한국투자밸류자산운용이 27.1%의 지분을 보유하고 있으며, 한국금융지주 자체적으로도 4.67%를 가지고 있다. 이에 따라 기업공개로 인한 지분법 수익 등 순이익 증익이 기여되면서 카카오뱅크 상장 관련 수혜주로 주목을 받았다.

다만 카카오뱅크 상장 일정 구체화에 따른 차익 실현 수요 등으로 상승 동력에 제동이 걸렸다. 게다가 최근 코로나19 델타 변이 바이러스 확산에 따른 주식시장 변동성도 주가에 영향을 끼쳤다. 한국금융지주 주가는 7월 5일(9만9,900원) 10만원선이 무너졌고, 7월 9일(9만5,200원)에는 4월 7일(9만4,400원) 이후 가장 낮은 주가를 기록하기도 했다.

정준섭 NH투자증권 연구원은 "한국금융지주가 5월 이후 다소 부진한 모습을 보인 것은 차익실현 수요와 동사 대신 카카오뱅크를 보유하려는 일부 기관의 매도, 실적 고점에 대한 부담, 사모펀드 투자자 손실 보상 관련 우려 때문"이라고 밝혔다.

다만 이러한 부진 요인은 대부분 일회성 요인이며 카카오뱅크 상장이 어떤 방식으로든지 한국금융지주의 펀더멘탈과 주가에 긍정적으로 반영될 것으로 내다봤다.

정 연구원은 "카카오뱅크 상장 시 한국금융지주는 수천억원대(공모가 기준 약 5,000억원) 지분법 처분이익을 기대할 수 있기 때문에 카카오뱅크 보유지분(상장 후 27.26%)에 대한 가치는 재차 부각될 것으로 보이며 수급적 매도는 일시적 요인으로 판단된다"며 "사모펀드 투자 보상 또한 일회성 비용에 불과하고 향후 잠재적 손실요인을 선반영한 것이라 볼 수 있다"고 설명했다.

증권가에서는 한국금융지주의 주가가 여전히 저평가 돼 있어 투자 매력이 높다고 평가한다.

전배승 이베스트투자증권 연구원은 "2021년 일회성 이익을 제외해도 순이익 규모가 1조원을 상회할 것으로 보여 큰폭의 이익 성장과 고수익성 시현이 가능할 것"이라며 "PBR(주가순자산비율) 0.9배 이하의 현 주가는 예상수익성 대비 저평가 정도가 크다"고 밝혔다.

정준섭 연구원 역시 "2분기 감익을 감안해도 올해 지배순이익 추정치는 1조1,235억원으로 PER(주가수익비율) 5.3배 수준"이라며 "카카오뱅크 지분 관련 이익을 반영하지 않아도 저평가 수준으로 투자 매력이 높다고 판단된다"고 설명했다.

한편 에프앤코리아에 따르면 한국금융지주의 증권가 목표주가는 최고 15만원, 최저 12만원이며, 평균치는 13만5,308원이다.