[이코노믹리뷰=이소현 기자] KTB투자증권은 12일 HDC현대산업개발에 대해 올해 실적 부진과 광주 사고에 따른 센티멘트 훼손은 불가피하다면서도, 내년 실적 회복을 반영해 목표 주가를 기존 3만5000원에서에서 4만2000원으로 상향했다. 투자의견은 매수를 유지했다.

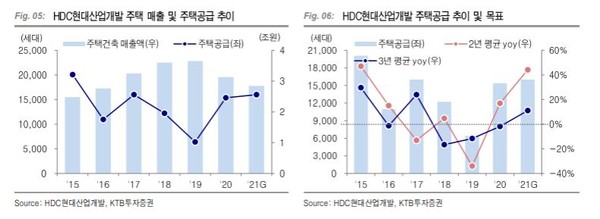

KTB투자증권에 따르면 올해 2분기 HDC현산의 매출액은 전년비 17.6% 감소한 7,888억원, 영업이익은 21.1% 줄어든 1,163억원을 기록할 전망이다. 상반기 누적 주택공급의 경우 2,846세대로 연간 목표 1만 6,000세대 대비 17.8% 달성해, 연초 계획 대비 부진했다.

다만 라진성 KTB연구원은 "2019년 및 2020년 상반기 주택공급 부진으로 올해는 매출 및 이익의 감소가 불가피하며, 실적 개선은 내년부터 본격화 될 전망"이라고 분석했다.

라 연구원은 "▲12월부터 시작될 역세권 리츠 개발사업 ▲작년 말 신용등급 회복으로 올해 조달금리 정상화에 따른 수주 증가 추세 ▲내년부터 본격화 될 실적 턴어라운드 등 중장기 투자매력도는 높다는 판단"이라면서 "대형 건설사와의 크게 벌어진 밸류에이션 갭을 빠르게 좁혀 갈 전망"이라고 전했다.

KTB투자증권에 따르면 올해 HDC현산의 연간 주택 공급 목표는 전년보다 4.0% 늘었고, 이 중 자체사업은 3,244세대로 전년대비 2.1% 증가했다. 일부 자체사업은 자리츠를 통해 개발사업을 추진하고 이를 상장 모리츠에 편입하는 방식의 개발리츠로 운영돼 주목된다. 대상 사업은 올해 12월 착공하는 공릉 역세권, 용산 철도병원 부지 개발과 내년 10월 착공하는 광운대 역세권 개발사업 등이다.

라 연구원은 "상대적으로 실적 개선 강도가 약하지만, 리츠 개발사업을 통해 부동산 운영형 사업이 본격화된다는 점에서 향후 디벨로퍼 멀티플 반영 가능하다"고 분석했다.

그러면서 "아시아나항공 이슈로 신용등급이 Watch List에 등록되면서 수주 경쟁력인 저렴한 조달금리를 활용하지 못했다"면서 "작년 말 신용등급이 회복되고, 금리도 정상화되었기에 올해 수주는 증가할 전망"이라고 덧붙였다.