[이코노믹리뷰=노성인 기자] 메리츠증권은 10일 한섬(020000)에 대해 화장품 신규사업 진출과 온라인·오프라인 유통망 강화로 매출 증가 추세가 2분기에도 이어질 것으로 평가했다. 이에 투자의견 ‘매수’ 유지, 목표주가를 기존 5만원에서 5만5,000원으로 상향 제시했다.

최근 한섬은 올해 1분기 매출액과 영업이익이 지난해 같은 기간보다 각각 22.8%, 54.5% 증가한 3,333억원과 452억원을 기록했다고 밝혔다. 이는 시장 기대치를 웃도는 결과로 채널(온·오프라인)과 제품(캐릭터·캐주얼) 모두 뛰어난 성적을 냈다.

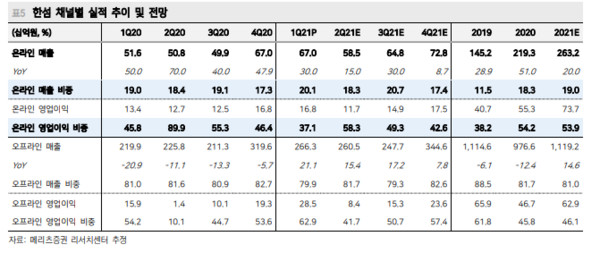

하누리 메리츠증권 연구원은 “온라인 고성장에 오프라인 회복이 동반되며 마진율이 상승하기도 했다”며 “내수 회복에 보복 소비 성향이 더해지면서 백화점향 기성복 판매가 호조를 보였다”고 말했다.

더한섬하우스 부산점 출점도 매출에 긍정적 영향을 줄 것으로 예상됐다. 하 연구원은 “한섬은 올해 2분기 더한섬하우스 부산점 출점 등 유통망 확장 및 온라인 강화를 통해 양질의 성장을 도모하고 있다”며 “올해 오프라인과 온라인 채널은 각각 14.6%, 20.0% 성장해 5년 만에 두 자릿수 영업이익률(10%)을 기록할 것”이라고 전망했다.

이어 “신규 사업으로 화장품이 추가된다. 오는 8월 프리미엄 더마 화장품을 출시할 계획으로 추후 현대바이오랜드(전 SK바이오랜드)와의 시너지 창출 또한 기대된다”고 덧붙였다.

아울러 지난 2020년 6월 MZ세대 소비자를 겨냥해 새로 선보인 온라인 편집숍 'EQL(이큐엘)'도 하루 평균 매출 1,000만원을 보이며 성장세에 힘을 싣는 것으로 분석됐다.

메리츠증권은 한섬의 2021년 연결기준 매출을 1조4,396억원, 영업이익 1,443억원을 낼 것으로 추정했다. 작년보다 매출은 4.1%, 영업이익은 5.6% 증가하는 셈이다.

한편, 이날 한국거래소에 따르면 오전 10시05분 기준 한섬은 전 거래일 대비 3,800원(8.52%) 상승한 4만8,400원에 거래되고 있다.