[이코노믹리뷰=박창민 기자] 일부 시중은행들이 지난해 지급보증 규모를 대폭 줄인 것으로 나타났다. 코로나19 사태가 장기화 되자 은행들이 고객에게 보증을 제공하는 데 조심스러웠던 것으로 관측된다. 지급보증 포트폴리오에도 변화를 줬다. 코로나19 한파를 맞은 제조업 비중을 낮추고, 금융업 비중을 높였다.

그럼에도 고객의 계약이나 채무불이행으로 대신 갚은 대지급금이 40% 증가했다. 대지급금 규모는 크진 않다. 다만 대출상환 및 이자상환 유예로 가려져 있는 기업들의 빚 상환 여력이 다소 떨어진 상황이라는 점을 알 수 있는 지표라는 분석이다.

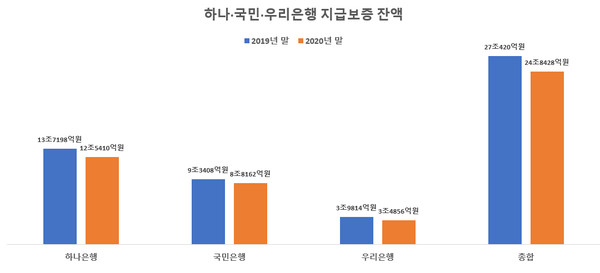

'깐깐해진' 은행권, 지급보증 잔액 2조원↓

26일 금융권에 따르면, 지난해 말 KB국민·하나·우리은행이 보유한 확정·미확정 지급보증 잔액은 별도 기준 24조8,428억원이다. 전년 말(27조420억원)과 비교해 8.1%(2조1,992억원) 줄어든 규모다.

지급보증은 보증을 해준 고객이 여러 사정으로 계약대로 이행하지 못하거나 부도 등으로 빚을 갚지 못할 경우 은행이 이를 대신 상환해주겠다고 약속한 돈이다. 가계보다는 기업들에 대한 지급보증 비율이 절대적으로 높다. 한 예로 하나은행의 지급보증에서 가계가 차지하는 비중은 0.4%다.

은행별로는 하나은행이 12조5,410억원으로 2019년 말(13조7,198억원) 대비 1조1,788억원 줄였다. 국민은행은 2019년 말 9조3,408억원에서 지난해 말 8조8,162억원으로 5,246억원을 축소했다. 우리은행의 보증 잔액도 3조9,814억원에서 3조4,856억원으로 4,958억원 줄었다.

코로나19 사태 장기화와 환율 변동성 확대 등이 이어지자 은행들이 깐깐한 심사를 진행한 결과로 풀이된다.

제조업 비중 낮추고, 금융업 비중 높이고

실제로 이들 은행은 지급보증 포트폴리오에도 변화를 줬다. 국민은행은 지급보증의 절반 이상을 차지하던 제조업 비중을 54.7%에서 48.1%로 대폭 줄였다. 서비스업은 13.9%에서 11.4%로, 건설업도 5.27%에서 4.63%로 각각 축소했다. 반면 금융업의 비중은 2.88%에서 8.94%로 6%포인트(p) 이상 높였다.

하나은행도 가장 큰 비중을 차지하는 제조업의 비중을 57.0%에서 54.9%로 줄인 반면, 금융업의 비중을 8.7%에서 11.2%로 늘렸다.

국민은행과 하나은행, 우리은행이 각각 해외법인 및 그룹 계열사를 비롯한 특수관계자에 지급보증에 집중한 점도 금융업 비중이 높아진 이유 중 하나로 관측된다. 하나은행의 경우 작년 말 특수관계자 가운데 하나마이크로파이낸스 등 금융업종에 내준 지급보증은 미사용보증한도를 포함해 5,975억원이다. 이는 전년 말(2,004억원) 대비 3배 가까이 불어난 규모다.

지급보증에 조심성을 더한 행보에도 은행권이 대신 변제한 대지급금 규모는 늘어났다. 기업들의 빚 변제 여력이 예전만치 못하다는 점을 알 수 있는 대목이다.

국민·하나·우리은행의 지급보증 대지급금 규모는 작년 말 기준 344억원으로, 전년 동기(249억원) 대비 38.1% 증가했다. 국민은행이 2019년 말 33억원에서 작년 말 80억원으로 142% 증가했다. 같은 기간 우리은행은 114억원에서 162억원으로 42.1%로 늘었다. 하나은행은 102억원으로 전년과 비슷한 수준을 유지했다.

은행권 관계자는 "대지급금 규모가 크지 않은 데다 은행들이 상환·유예가 적용 중인 지급보증에도 충당금을 적립한 만큼 리스크 관리가 가능하다고 본다"라면서도 "다만 대지급금이 큰 폭으로 늘어났다면 수출기업 등이 예전보다는 경제적으로 어려운 상황이라고 일면 볼 수 있다"라고 말했다.