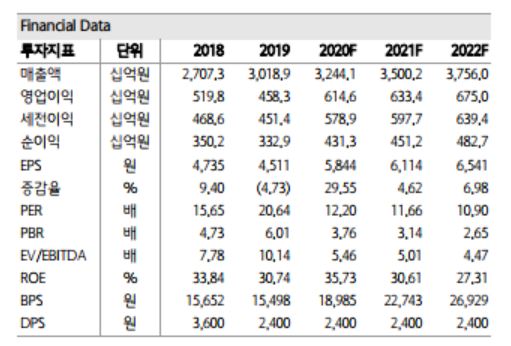

[이코노믹리뷰=박자연 기자] 하나금융투자는 코웨이(021240)의 4분기 연결 기준 매출과 영업이익을 각각 9%, 209% 성장한 8690억원, 1380억원으로 전망했다. 투자의견은 ‘매수’와 목표주가는 9만원으로 상향조정했다.

15일 하나금융투자는 코웨이가 CS닥터 정규직 전환 및 영업 정상화, 아이콘정수기·가습공기청정기 등 신제품 판매 호조로 렌탈 매출이 전년 동기 대비 4% 증가할 것으로 분석했다.

박종대 하나금융투자 연구원은 "12월 코로나19 재확산 영향은 제한적이다. 판관비의 경우 2~3분기에서 이연된 광고판촉비 집행 영향 등으로 전분기 대비 500억원 이상 증가할 것으로 보인다"면서도 "전년도 4분기 일회성 퇴직충당금(약 700억원) 기저효과로 영업이익 증가폭이 클 것으로 추정한다. 영업이익률은 15.9%까지 상승할 것으로 예상한다"고 평가했다.

말레이 법인은 4분기에도 매출 및 계정이 전년 대비 30% 이상 성장하면서 실적 기여도를 높일 것으로 예상된다. 말레이 정수기 시장 점유율은 30%로 2~3위 업체(다이아몬드·암웨이·쿠쿠 등) 시장점유율(9~10%) 대비 우위에 있다. 코로나19가 완화될 경우 내년 인도네시아 사업 본격화도 기대되고 있다.

박종대 연구원은 "국내외 높은 진입장벽, 브랜드 인지도에 기반한 실적 가시성과 해외 사업 성장 여력에 주목할 필요가 있다. 과거 국내 시장 포화에 따른 저성장 국면 우려가 컸는데 2018년 이후 해외사업 실적 기여도, 이익 비중이 10% 이상으로 높아지면서 연간 7% 이상 매출 및 이익 성장이 가능해졌다"며 "코로나19 재확산 영향과 무관한 견조한 실적 개선과 높은 실적 가시성은 추가적인 밸류에이션 프리미엄 요인"이라고 진단했다.