[이코노믹리뷰=정다희 기자] LCD에서 OLED로, 평면 디스플레이에서 ‘폴더블, 롤러블’로 디스플레이 기술이 빠르게 발전하고 있다. 장기화 된 코로나19 상황에 수요도 늘어났다. 이에 따라 디스플레이 구동의 필수 부품으로 비메모리 반도체의 일종인 디스플레이 구동 반도체(Display Driver IC, DDI)의 중요성이 높아지고 있다.

지난 11일 코스닥시장에 상장한 엘비루셈은 DDI 후공정 사업을 주력으로 한다. 엘비루셈은 LG, 삼성을 비롯해 대만 AUO와 이노룩스(Innolux) 샤프(Sharp), 중국의 BOE, CSOT 등에 납품하고 있다. 주요 매출처는 LG그룹으로, 실리콘웍스향 매출만 전체의 80%를 차지할 정도로 높다. 실리콘웍스는 LG그룹의 팹리스(반도체 설계 전문 업체)다.

LG DNA 흐르는 비메모리 반도체 후공정 전문 기업

범 LG가(家) 기업으로 분류되는 엘비세미콘의 자회사로 알려진 엘비루셈은 지난 2004년 LG의 자회사로 설립됐다. 엘비루셈(당시 루셈)은 일본의 라피스 반도체와 합작회사로 사업을 시작했고 DDI 국산화에 성공하면서 성장하기 시작했다.

사업초기에는 수요가 많은 COF(Chip On Film) 제품의 패키징을 주력으로 했다. 2012년 COG(Chip On Glass), 2013년 골드범프 공정으로 사업을 확대했다. 반도체 칩(IC)을 기판에 연결하기 위해 금으로 칩의 전극부위에 연결하는 작은 돌기를 만드는 골드범프 공정 이후 웨이퍼상태의 개별 반도체 칩 성능과 동작여부를 검사하는 웨이퍼 테스트 공정, 웨이퍼 테스트 후 기판에 개별 칩을 조립하는 어셈블리 공정 및 최종 테스트 등 후공정 단계 전체를 일원화했다.

반도체 후공정 전문 기업으로 거듭난 건 2015년 디스플레이 구동반도체의 제조 및 판매 사업에서 판매 사업부문을 실리콘웍스로 이관하면서 부터다.

두께는 더 얇게, 효율은 더 높게…차기 성장 동력 ‘전력 반도체’

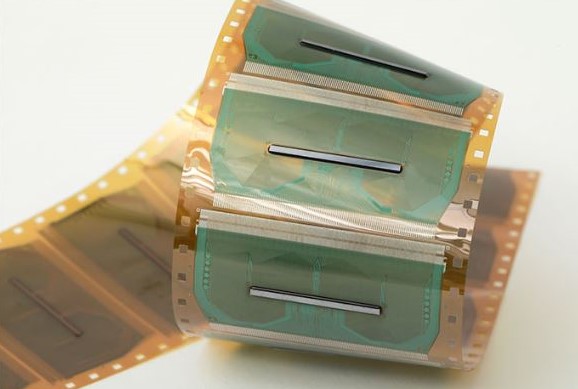

COF, 골드범프는 엘비루셈의 매출 주력 상품이다. DDI는 적용 방식에 따라 COF, COG, COP(Chip on Plastic)로 나뉘며 가장 광범위하게 사용되는 종류는 COF다. COF는 얇은 필름 기판위에 반도체 칩을 붙여 반도체로서의 기능을 할 수 있게 하는 역할을 한다. 주로 TV, 모니터, 노트북과 같은 대형 디스플레이에 사용된다. 골드범프는 웨이퍼 상태의 DDI를 금(Au)을 사용해 개별 칩에 입출력용 단자를 형성해주는 공정이다.

엘비루셈은 자체 연구개발을 통해 확보한 기술력으로 일반COF, 방열COF, 2Metal COF, EMI COF 등 다양한 제품 솔루션을 제공하고 있다. 방열COF는 DDI에서 발생하는 열로 인한 성능 저하를 막기 위해 특수 레진을 도포하는 기술이다. 2Metal COF는 고집적화가 필요한 모바일용 필름 기판을 양면으로 구성한 형태다. 이외에도 디스플레이 제품 내 전자파 간섭으로 인한 동작 오류를 막기 위해 전자파 차단 테이프를 부착하는 솔루션인 EMI Tape COF 등의 공정 솔루션을 개발했다.

이외에도 비디오용 AOC를 생산중이다. 이는 4K 이상의 고화질 영상을 장거리(최대 100미터)로 보낼 때 신호 지연이나 주변 노이즈가 우려되는 곳에 신호를 잡음 없이 송신하기 위해 사용되는 케이블이다.

차기 성장 동력은 전력반도체 분야다. 전력반도체는 전력을 더 효율적으로 사용함으로써 배터리 사용시간과 수명을 늘릴 수 있어 수요가 꾸준히 증가할 것으로 전망되는 분야다. 엘비루셈은 전력반도체와 관련한 BGBM(Backside Grinding&Backside Metallization) 사업을 확장할 계획이다. BGBM은 칩 제조를 위한 전공정이 완료된 반도체 웨이퍼를 얇게 가공하고, 메탈층을 증착하는 공정이다. 2019년부터 설비투자가 시작됐다.

공모를 통해 마련한 자금은 COF, 골드범프 등 DDI 후공정 생산 설비 확대에 390억원을, 신규사업인 BGBM 설비를 갖추고 생산능력을 확대하는 데에 158억원을 사용할 예정이다. 현재 COF가 대다수를 차지하는 매출 구조에서 전력반도체의 매출 비중을 점진적으로 늘린다는 전략이다. 현재 전력반도체 분야의 매출 비중은 0.7% 정도다.

재무 안정성 높아…매출처 쏠림은 ‘주의’

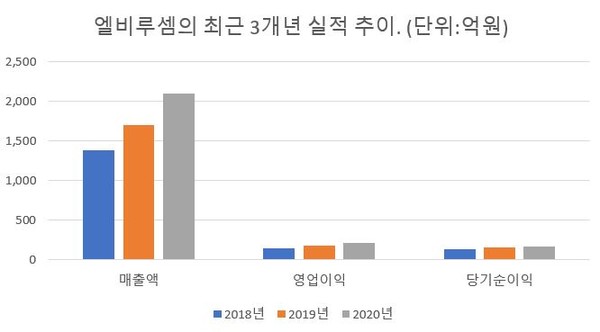

회사는 빠르게 커지고 있다. 엘비루셈의 매출액은 지난 2018년 1,387억원에서 2019년 1,697억원, 2020년 2,098억원으로 증가했다. 같은 기간 영업이익은 143억원에서 175억원, 208억원으로 매년 두자릿수 성장율을 기록했다.

재무구조도 건실하다. 2020년말 기준 부채비율은 44.9%이다. 통상 기업의 적정 부채비율 한도를 200%로 보는 것을 감안하면 엘비루셈은 재무건전성이 매우 높은 편이다. LG 등 우량한 기업이 주 고객이기 때문에 매출채권 부실화 위험도 낮다. 다만 매출의 80% 이상이 거래처 한 곳에서 발생하고 있는 데다 COF, 골드범프 등 특정 품목에 매출이 97% 이상 집중돼 있는 것은 약점으로 꼽힌다. 매출 안정성을 높이기 위해서는 거래처, 품목 다각화가 이뤄져야 한다.

엘비루셈 관계자는 “드라이버IC 외에도 AOC(Active Optic Cable, 비디오용 AOC) 관련 매출이 발생하고 있고, 신규 사업으로 전력반도체 관련 BGBM 사업을 본격화하는 등 제품 포트폴리오 다각화를 위해 지속적인 연구개발과 영업활동을 진행하고 있다”고 밝혔다.