[이코노믹리뷰=이성희 기자] 은퇴에 대한 가치관도 세대교체가 일어나고 있다. 과거 자산관리에 대한 인식이 낮았던 부모세대의 경우 최대한 은퇴 시점을 늦추고 저축을 통해 노후를 준비한다는 입장이었다면, 최근 'MZ세대'라 일컬어지는 2030세대는 투자를 통해 모은 자산을 바탕으로 조기은퇴 후 인생을 즐기겠다고 말한다.

이러한 경제적 자유를 통해 조기은퇴를 바라는 사람들은 소위 '파이어(FIRE)족'이라고 불린다. 얼핏 듣기로는 유명 영화의 등장인물이 '한끗에 1억을 태우는' 거처럼 위험을 무릅쓰고 수익을 쫓는 '하이 리스크-하이 리턴' 투자를 고수하는 투자자처럼 받아들여지지만, 실제 극단적인 저축을 통해 조기은퇴를 준비하는 사람들을 뜻한다.

'파이어족'의 등장

파이어(FIRE)란 '경제적 자립, 조기퇴직'(Financial Independence, Retire Early)의 첫 글자를 따 만들어진 신조어다. 고소득‧고학력 전문직을 중심으로 지출을 최대한 줄이고 저축 등을 통해 재정적 자립을 추구하는 것을 말한다. 1990년대 미국에서 시작돼 2008년 글로벌 금융위기 이후 사람들 사이에 확산됐다. 초기 미국의 파이어족들은 30대 말이나 40대 초반을 조기 은퇴 시점으로 삼고 20대부터 허리띠를 졸라매는 '저축'으로 은퇴자금을 마련했다. 수입의 절반 이상을, 많으면 70%까지 저축에 쏟아부은 것으로 알려졌다.

BBC에 따르면 1990년대 미국서 시작된 '파이어운동'은 전통적인 사회보장제도가 붕괴되고 경제 불황이 지속되는 상황에 부모 세대인 베이비붐 세대가 은퇴 후에도 경제적인 어려움을 겪는 것을 본 밀레니엄세대(1980~2000년 초반 출생)들이 주목하기 시작했다.

파이어족은 이른 은퇴의 선행 조건을 재정적 자립에 둔다. 이를 위해 불필요한 소비에서 벗어나야 하며, 은퇴 이후에도 여유로운 생활보다는 안정적인 삶을 누리는 것이 우선되는 가치다.

'저축'보다 '투자'...은퇴 후에도 여유로운 생활 추구하는 K-파이어족

조기 은퇴 후 안정적인 생활을 추구한 미국 본토 파이어족과는 달리 한국의 파이어족(K-파이어족)은 조기 은퇴를 추구하지만 은퇴 이후 삶도 즐길 수 있는 여유로운 재정이 뒷받침 되길 바란다. 파이어족이 국내에서 부상하기 이전 2030 세대를 관통한 키워드가 '욜로(YOLO)'였던 만큼, 은퇴 이후 인생을 즐길 수 있는 수준의 자금이 갖춰져야 한다는 것이다.

때문에 K-파이어족이 은퇴 자금을 마련하는 방법은 '저축'보다 '투자'에 집중돼 있다. 마침맞게 지난해 코로나19로 인한 증시 변동성에 주식시장으로의 자금 유입이 대거 이뤄지면서 투자 성공 사례를 쉽게 접할 수 있게 된 시대적 상황도 영향을 끼쳤다. 여기에 소위 '한방'을 통해 인생 대역전을 도모할 수 있는 '코인' 투자까지 선택지에 둘 수 있게 되자 주식과 코인 상승장을 통해 조기은퇴 자금을 마련하려는 K-파이어족이 급증했다.

전문가들은 MZ 세대의 경우 부의 축적이 갈수록 어려울 것으로 보는 가운데, 노후에 대해 국가와 사회에 의존하지 않고 스스로 준비해야 한다는 인식이 저변에 자리 잡은 것으로 보고 있다. 이 때문에 은퇴 자금의 마련 방법으로 주식 투자 등 위험선호 투자를 적극적인 접근하는 것으로 판단된다.

K-파이어족의 은퇴 플랜은?

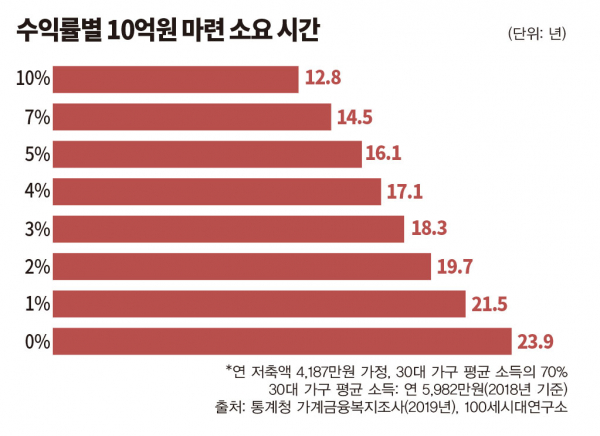

미국의 파이어족은 '25배의 법칙'을 조기은퇴 전제 조건으로 본다. 미국의 영상 제작자이자 작가인 스콧 리킨스가 쓴 저서 '파이어족이 온다' 내용에 따르면 "연 생활비 지출의 25배를 저축하면 은퇴 준비가 가능하다"고 말한다. 1년 생활비가 5,500만원이라면 13억7,500만원을 모아야 한다. 이 돈을 부동산이나 주식에 투자해 연 5%의 수익(6,875만원)이 난다고 가정하면 4%(5,500만원) 정도만 생활비로 사용해도 물가상승률과 시장하락에 대비할 수 있다는 것이다. 책에서는 이 4%를 '안전한 인출률'이라고 부르는 '4%의 법칙'이라 소개하며, 트리니티 대학의 연구를 기초로 했다고 설명했다. 은퇴자가 원금을 사용하지 않는 범위에서 매년 인출할 수 있는 금액을 결정할 때 사용한다.

조기 은퇴를 위한 방법으로는 첫째, 소득의 70% 이상을 저축하기 위한 근검절약, 둘째, 지출을 줄이는 데 한계가 있다면 투자 등을 통해 부가 소득을 올려야 한다.

K-파이어족은 어떨까? NH투자증권 100세시대연구소에서는 NH투자증권을 통해 주식투자를 하고 있는 2030세대를 대상으로 소득 대비 저축 및 투자 비중을 조사한 결과 전체 응답자의 63%가 소득의 50% 이상을 저축하고 있다고 답했다. 소득의 70% 이상 저축을 목표로 하는 미국 파이어족과 저축 비중에서 상당한 차이를 보였다.

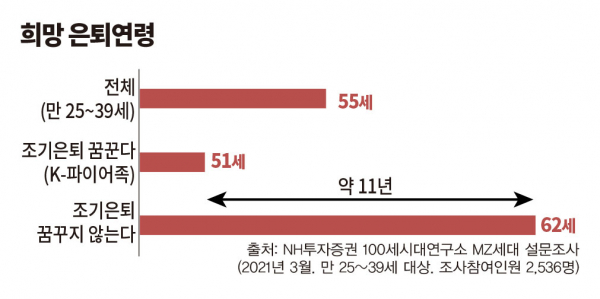

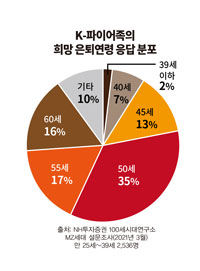

김은혜 100세시대연구소 수석연구원은 보고서를 통해 "MZ세대(만 25~39세) 설문 결과 3명 중 2명은 조기은퇴를 꿈꾼다고 응답했다"며 "K-파이어족의 은퇴 희망연령은 평균 51세로 조기은퇴를 꿈꾸지 않는 응답자(평균 62세)보다 11년 빨랐다"고 밝혔다. 다만 미국의 파이어족이 30대 말~40대 초를 은퇴 시점으로 삼는 것을 생각하면 K-파이어족의 은퇴 시점은 미국보다 약 10년 정도 늦다.

또 "목표 은퇴자산은 K-파이어족이 평균 13억7,000만원으로 조기은퇴를 꿈꾸지 않는 응답자(12억5,000만원)에 비해 1억2,000만원 더 높게 나타났다"고 덧붙였다.

특히 K-파이어족은 은퇴자산 마련을 위해 절약보다 소득을 늘리는 방법을 선호하는데, 소득의 52%를 저축 및 투자에 사용하고 있으며, 투자에 적극적인 모습을 보이고 있다고 설명했다. 주된 투자방법은 역시 주식투자로, 연간 기대수익률은 16.5%(세전 기준)이다.

김 연구원은 "K-파이어족의 조기은퇴 가능성을 점검한 결과 현재 30세의 경우 연간 8% 수익률로 꾸준히 투자한다면 조기은퇴 가능성이 높다"며 "명확한 목표를 설정하고 계획적으로 준비한다면 누구나 안정된 노후는 물론 조기은퇴에도 성공할 수 있다"고 밝혔다.