[이코노믹리뷰=노성인 기자] 신한금융투자는 2일 한화에어로스페이스(012450)에 대해 올해도 안정적인 이익 성장을 이어가는 한편, 연말에는 방산 관련 해외 수주 모멘텀도 있다고 평가했다. 이에 투자의견 ‘매수(buy)’를 유지, 목표주가를 기존 4만원에서 4만8,000원으로 상향했다.

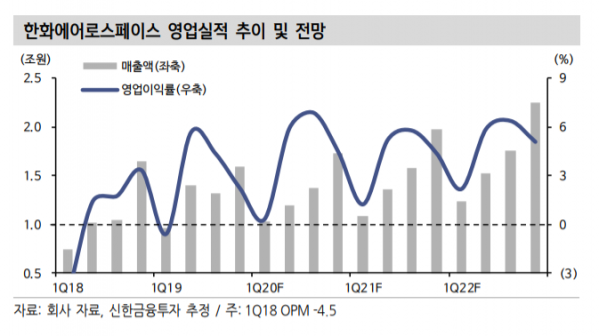

한화에어로스페이스의 지난해 4분기 매출액은 전년 동기보다 7.9% 증가한 1조7,000억원, 영업이익은 117.1% 증가한 762억원으로 컨센서스 영업이익(638억원)을 17.5% 상회했다. 본사 영업이익도 158억원을 기록하면서 흑자전환에 성공했다.

부문별로 글로벌 항공기 인도대수는 전 분기 대비 증가하면서 LTA(장기부품사업) 매출액은 전 분기 대비 31.5% 증가한 1557억원으로 반등했다. 디펜스 영업이익은 전년 동기 대비 57.8% 감소한 54억원으로 집계됐고, 민수부문인 테크윈(CCTV)과 정밀기계 등은 판매 호조를 시현했다.

황어연 신한금융투자 연구원은 이날 보고서에서 “테크윈, 파워시스템, 정밀기계는 글로벌 경기 회복과 백신 보급에 따른 사업 정상화로 회복이 지속될 전망”이라고 말했다.

황 연구원은 "올해 매출액은 전년 대비 12.8% 증가한 6조 원, 영업이익은 6.7% 늘어난 2,604억 원을 예상한다"며 “특히 방산부문 영업이익은 작년보다 2.3% 증가한 1,609억원으로 전망한다”고 말했다.

사우디아라비아 비호복합(2,000억원), 인도 비호복합(3조원), 호주 K-9(5,000억원) 등의 수주 달성 여부가 올해 이후의 영업이익 방향성을 결정할 것이라는 설명이다.

그는 "연말에는 방산 관련 해외 수주 모멘텀도 있다"면서도 "단기 주가는 최근 금리 상승, 버진 오빗 발사 연기에 따른 우주 관련 종목 조정으로 변동성이 확대될 수 있다"고 덧붙였다.

한편, 이날 오전 10시55분 기준 한화에어로스페이스는 전 거래일 대비 800원(2.17%) 상승한 3만7,700원에 거래되고 있다.