최근 몇 년 간 국내 인구 고령화가 빠르게 진행되는 가운데 은퇴자들의 고민은 날이 갈수록 깊어지고 있다. 베이비부머 세대들의 은퇴와 ‘출산율 저하’라는 사회·구조적 상황이 맞물리면서 공적연금이 한계에 다다랐기 때문이다.

4050세대뿐만 아니라 은퇴 시기가 20년 이상 남은 MZ세대도 ‘노후가 불안하다’고 느끼면서 ‘사적연금’의 중요성은 더욱 부각되고 있다.

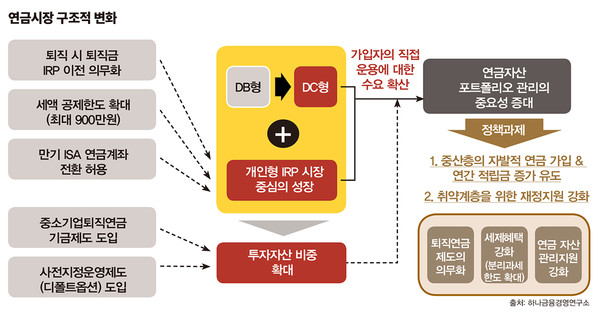

이에 정부는 공적연금 개혁에 앞서 퇴직·개인연금을 중심으로 한 사적연금시장의 제도적 변화를 추진하고 있다. 7년 만에 세액공제 한도를 늘리고 ‘중기퇴직연금기금제도’와 ‘사전지정운영제도(디폴트옵션)’ 등 다양한 정책을 통해 사적연금을 활성화하는 데 공을 들이는 모양새다.

세제 혜택·디폴트옵션…연금제도 총동원

사적연금의 중요성이 확산되는 까닭을 살펴보기 위해선 공적연금의 고갈 원인을 먼저 짚어볼 필요가 있다. 한국은 지난 2018년 고령사회에 진입한 이후 오는 2025년 초고령사회에 진입할 것으로 예상되고 있다. 통상 선진국들이 고령사회 진입 이후 10년 가량 간격을 두고 초고령사회로 진입하던 것과 대조적이다.

여기에 출산율 저하까지 엎친 데 덮치면서 1인당 노년부양비가 증가해 공적연금이 바닥나게 된 것이다. 국민연금 수급자는 지난 2021년 607만명에서 오는 2025년엔 754만명까지 증가할 것으로 예상된다.

하나금융경영연구소에 따르면, 지난 2020년 기준 공적연금의 ‘소득대체율’은 31.2%로 OECD 평균 42.2% 대비 10%포인트 낮다. 소득대체율은 연금액이 개인의 생애평균소득의 몇 %가 되는지 보여주는 비율이다. 연금가입기간 중 평균소득을 현재가치로 환산한 금액대비 연금지급액을 뜻한다. 예컨대 소득대체율이 50%이면 연금액이 연금 가입기간 평균 소득의 절반 정도 된다는 의미로, 일반적으로 안락한 노후보장을 위한 소득대체율은 ‘70%’라고 알려진다.

이에 정부는 사적연금의 제도 변화를 통해 가입을 유도하고 시장을 확대하려는 움직임을 보이고 있다. 대표적인 수단으로 세제 혜택을 들 수 있다. 정부는 지난 7월 소득세법 개정을 통해 연금저축과 개인형퇴직연금(IRP)의 합산 세액공제 대상 납입한도를 소득과 관계없이 일괄적으로 최대 900만원으로 적용하기로 했다.

특히 올해 도입되는 중소기업퇴직연금기금제도와 디폴트옵션은 퇴직연금의 성장 기반을 바꿀만한 제도로 꼽힌다. 중소기업퇴직연금기금제도는 퇴직연금 도입률이 낮은 근로자 30인 이하 사업장을 대상으로 퇴직연금 가입을 촉진하고 근로자 노후 소득을 보장하기 위한 것으로, 사용자와 근로자가 납입한 부담금을 적립해 공동의 기금을 조성·운용하고 그 수익을 근로자의 퇴직급여로 지급한다. 30인 미만 사업장의 퇴직연금 도입률이 24%에 불과하기 때문에 영세 사업장의 퇴직연금 가입을 유도하는 데 효과가 있을 것으로 예상된다.

“DC형·IRP 뜬다…소득공백기 감안해 사전대비해야”

디폴트옵션을 통해선 수익률 제고에 도움이 될 것이란 전망에 무게가 실린다. 디폴트옵션은 DC형(퇴직연금) 및 IRP 가입자가 일정 기간 운용 지시를 하지 않아도 가입 시점에 사전 결정한 운용 방법대로 투자 상품을 자동 선정해 운용하는 제도다.

한국의 퇴직연금 수익률은 지난 2021년 말 기준 2.0%인 반면 해외 선진국들은 디폴트옵션을 이미 도입해 퇴직연금 수익률이 7~8%대에 달한다. 미국 2006년·영국 2008년·호주 2013년 등 각각 디폴트옵션을 도입해 운영하고 있다.

디폴트옵션 시 연금자산 포트폴리오에서 실적배당형 등 투자상품을 선택해 운용할 가능성이 높아 원리금보장형 보다 상대적으로 수익률이 높다는 특징이 있다. 한국의 경우 선진국과 달리 원리금 보장형 상품군도 포함돼 있어 때문에 안전자산부터 투자자산까지 포트폴리오 구성이 다양하다는 의견도 나온다.

디폴트옵션은 지난 7월 공표돼 시행 중에 있으나 판매될 상품에 대해선 정부가 아직 검토 중에 있는 것으로 알려진다. 10~11월 중 본격 시행될 것으로 관측된다.

전문가들은 향후 사적연금시장이 포트폴리오를 직접 구성할 수 있는 DC형 및 IRP를 중심으로 성장할 것으로 전망한다. 직접 운용에 대한 관심이 커지면서 연금자산 포트폴리오 관리의 중요성이 대두되고 있다는 이유에서다. 특히 단일상품에 가입하는 연금저축보다 예금·펀드·ETF·TDF 등 다양한 포트폴리오를 직접 구성할 수 있는 IRP의 장점도 주목받고 있다.

실제 최근 2년간 DB형을 도입한 사업장 수가 4% 감소한 것에 비해 DC형은 7.8% 증가했다. DB형을 도입한 사업장 수는 지난 2018년 10만3000여개로 최고치를 기록했다가 2020년 9만5000개로 줄었고, 적립금 비중은 2019년 62.4%에서 2021년 58%로 줄어든 바 있다.

사적연금은 은퇴 후 공적연금 수령까지 최대 10년 간 소득공백기를 메우고 공적연금의 낮은 소득대체율을 보완하는 역할을 위해 중요도가 더욱 높아질 것으로 보인다.

정희수 하나금융경영연구소 연구위원은 “연금의 기능 중 축적된 자산을 소득형태로 전환하는 효과도 있기 때문에 장기적인 관점에서 ‘적립→운용→연금수령’의 3단계를 유지할 수 있도록 제도적인 보완도 필요하다”며 “OECD에서 제시하는 적정한 소득대체율은 70~80% 수준으로 공적연금이 30~40%를 담당하고 나머지 부분을 사적연금으로 보완하는 구조로 변화할 것”이라고 말했다.