1월 회사채 시장이 태영건설의 워크아웃 등 부동산 프로젝트파이낸싱(PF) 리스크 여파로 인해 위축될 것이란 예상을 깨고 소위 '연초 효과' 이상의 활기를 보인 것으로 나타났다.

통상 기관투자가가 자금 집행을 재개하는 연초는 풍부한 유동성을 바탕으로 회사채 투자 수요가 늘어나는 시기지만, 올해는 태영건설 워크아웃이라는 대형 변수로 인해 회사채 발행이 대폭 줄어들 수 있다는 예상이 제기됐다. 그러나 기업들이 선제적 자금 조달에 나서면서 회사채 순발행액(발행액-상환액)이 7조원을 넘어서며 역대 최고치를 기록했다.

금융투자협회·코스콤 등에 따르면 올해 1월 한 달간 회사채 순발행액은 7조1049억원으로 집계됐다. 이는 역대 최고치인 2019년 1월 5조684억원을 2조원 이상 뛰어넘는 수준이다. 지난달 회사채 발행액과 상환액은 각각 14조7152억원, 7조6103억원으로 집계됐다.

지난해 6월 1조7472억원 규모 순발행을 기록한 뒤 ▲7월 -1조2827억원 ▲8월 -260억원 ▲9월 -1251억원 ▲10월 -2조8410억원 ▲11월 -2조1396억원 ▲12월 -8010억원 등 6개월 연속 순상환 기조를 보인 이후 회사채 시장이 반년 만에 활기를 찾은 것으로 분석된다.

태영건설 워크아웃 사태 등으로 자금 시장의 불확실성이 커지자 기업들은 현금 비축에 나섰다.

지난달 수요예측에 나선 기업은 총 53곳에 달한다. 첫 회사채 주자로 나선 한화에어로스페이스를 필두로 CJ E&M, 한화솔루션 등 일부 미매각을 제외하면 모두 목표 물량을 채운 것으로 분석됐다. 미매각된 회사채 물량도 추가 청약을 통해 최종적으로는 수요를 채웠다.

PF 대출 및 보증 등에 대한 부실 리스크가 제기되고 있는 건설사, 증권사들 역시 수배의 오버부킹(주문액이 모집액보다 많은 현상)이 일어날 정도로 회사채 수요예측에서 흥행을 보였다.

회사채 시장의 훈풍에 SLL중앙, AJ네트웍스, 두산퓨얼셀 등 BBB급 비우량채에도 목표 물량보다 많은 매수 주문이 몰렸다.

부정적 아웃룩을 받고 있는 기업들은 개별 민평금리 대비 가산금리를 폭넓게 적용하며 투자 수요를 이끌어내는데 성공했다.

'AA(부정적)' 신용등급과 전망을 달고 지난달 31일 수요예측에 나선 이마트는 모집액 1500억원인 3년물에 3300억원, 모집액 500억원인 5년물에 1200억원의 투자 수요를 확보했다.

앞서 신용평가사들은 이마트의 차입금 의존도가 높아지고 있음을 지적하며 등급 하락 가능성을 내비쳤지만 수요예측에서 세배 가까운 주문이 몰리며 흥행에 성공했다. 이마트는 개별민평 금리에 -30bp~+50bp를 가산한 금리밴드를 제시했다.

주요국 금리 하향 추세·CD금리 밑도는 국고채..."미리 당겨라"

이처럼 비우량채 및 부정적 전망이 부여된 회사채에 대해서까지 투자 수요가 대거 몰리면서 당분간 회사채 시장의 훈풍은 지속될 것으로 예상된다.

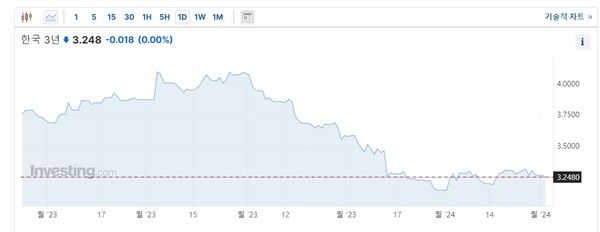

특히 올해 1월 국고채 금리가 레고랜드 사태 이후 최저점 수준으로 내려오면서 기업들의 자금 조달 환경이 빠르게 개선됐다. 3년물 국고채 금리(금융투자협회 최종호가수익률 기준)는 지난해 12월 29일 3.19%까지 하락한 이후 올해 1월 3.10~3.30%선에서 오르내리며 1년 4개월여만에 최저치 수준을 보였다.

반면 지난달 91일물(3개월) 양도성예금증서(CD)는 3.68~3.83% 사이에서 우하향 곡선을 그렸다. 국고채 금리가 조달금리인 CD금리를 밑도는 '역캐리' 상황이 이어진 것이다. 이처럼 CD금리가 국고채 금리를 웃도는 역캐리 상황이 벌어지면서 국고채보다 절대금리 매력이 높은 크레딧 채권 수요가 크게 증가한 것으로 분석된다.

통상 채권시장에서 기관투자자는 CD 등 단기물로 자금을 조달해 국고채 3년물 등 장기물로 자금을 운용한다. 조달 금리의 기준인 단기 금리가 더 높을 경우 오히려 운용 수익률이 낮아지는 역캐리 상황이 발생한다.

특히 자체적으로 신용도가 높고 낮은 금리로 자금 조달이 가능한 은행과 달리 기관투자자의 경우 역캐리 손실을 그대로 감수하기가 어렵다. 이에 따라 운용수익률을 높이기 위해 국고채보다 금리가 높은 회사채에 투자 수요가 높아지게 된다.

역캐리 상황이 이어지자 기관투자자들의 자금이 채권 시장으로 대거 몰렸고 이는 회사채 발행량 급증에 영향을 미쳤다. 국민연금을 비롯한 연기금과 공제회, 보험사, 자산운용사 등의 기관투자가들은 연초 하락세를 보이는 금리 움직임에 지금을 '금리 고점'으로 평가하면서 채권 시장에 대규모 자금을 집행했다. 향후 금리가 추가로 하락하는 경우 원리금 수익 외에 채권 평가차익을 기대할 수 있는 상황이라는 분석이다.

특히 시장에서 올해 미국 연방준비제도(연준·Fed), 유럽중앙은행(ECB) 등 글로벌 중앙은행 및 한국은행 모두 시기와 폭의 문제일 뿐 금리 인하에 나설 것이란 점을 기정 사실처럼 여기고 있는 가운데 국고채 금리는 모든 만기에서 기준금리(3.5%)를 밑돌고 있다.

기관투자자들의 자금이 우량 채권으로 몰리면서 LG유플러스, 네이버, 신세계, 대상, 현대제철, SK브로드밴드, 한화에어로스페이스 등 AA급 신용도를 보유한 우량 기업들은 3~5년 만기 회사채를 3%대 중·후반 수준으로 발행금리를 확정했다. 금리 하락과 더불어 채권 수급상 공급보다 수요가 폭증하면서 회사채 실제 발행금리가 더욱 낮아졌다.

이미 이미 대기업집단에 속하는 계열사들은 대부분 회사채 발행을 통한 자금 조달에 나선 상황이다.

대기업 그룹 중에서는 SK그룹이 1조9850억원으로 회사채 발행 규모가 가장 컸다. 계열사별로는 SK E&S(5000억원), SK인천석유화학(3000억원), SK지오센트릭(3000억원), SK렌터카(3000억원), SK브랜드밴드(2300억원), SK실트론(2000억원), SK디스커버리(1000억원) 등이 회사채를 발행해 자금을 조달했다.

뒤를 이어 한화그룹(1조1500억원), 현대차그룹(1조1000억원)이 올해 들어 지금까지 1조원 이상의 채권을 발행했다. 한화그룹에서는 한화에어로스페이스(4000억원), 한화솔루션(3500억원), 한화(2500억원), 한화에너지(1500억원) 등이 자금 조달에 나섰다.

현대차그룹에서는 현대제철(5000억원), 현대건설(3000억원), 현대트랜시스(3000억원) 등 계열사별로 수천억원 규모로 회사채를 발행했다.

롯데그룹(9350억원), CJ그룹(8200억원), LG그룹(7700억원), KCC그룹(6430억원), 신세계그룹(5680억원) 등의 계열사들도 1월부터 줄줄이 회사채 발행 랠리에 동참했다.

미래에셋증권(5600억원)과 삼성증권(4000억원), KB증권(8000억원) 등 채권 발행을 주관하는 증권사들도 회사채를 발행했다.