은행권이 미래 잠재 고객 확보를 위해 10대부터 20대 초반 ‘잘파세대(Z세대+알파세대‧1990년대 중반 이후 태어난 세대)’를 공략한 서비스를 속속 내놓고 있다. 은행의 공략 대상은 20대에서 청소년으로, 청소년에서 어린이로 점점 어려지는 추세다. 최근에는 10대 이하 어린 자녀를 둔 부모를 타깃으로 한 서비스도 나왔다. 인터넷전문은행이 시작한 잘파세대 유치 경쟁이 은행권 전반으로 확산하는 모습이다.

2일 금융권에 따르면 토스뱅크는 지난 10월 0~16세 자녀가 있는 부모를 대상으로 ‘토스뱅크 아이 통장’을 출시했다. 부모의 신분증과 휴대전화로 본인인증을 하면 자녀의 통장과 적금 계좌를 비대면으로 만들 수 있다. 12세 이상의 자녀의 경우 본인 명의의 체크카드를 발급해 쓸 수도 있다.

카카오뱅크는 지난 2020년 선보인 청소년 전용 플랫폼 ‘카카오뱅크 미니(mini)’의 최저 가입 가능 연령을 올해 8월 ‘만 14세 이상 18세 이하’에서 ‘만 7세 이상 18세 이하’로 조정했다. 카카오뱅크 미니의 누적 가입자 수는 지난 2분기 기준 180만명으로 1년 전 139만명에서 12% 늘었다. 올해 2분기 결제액은 4375억원을 기록하며 지난해 같은 기간보다 38% 증가했다.

케이뱅크도 청소년을 위한 선불 서비스인 ‘하이틴(Hi teen)’을 운영하고 있다. 만 14세에서 만 18세 미만 청소년이 대상이다. 케이뱅크 애플리케이션(앱)에서 입‧출금, 이체 등을 계좌처럼 쓸 수 있다.

시중은행들도 10대 고객 선점을 위해 관련 서비스 강화에 뛰어들고 있다.

하나은행은 KB국민·신한·하나·우리 4대 은행 중 가장 먼저 잘파세대를 위한 서비스를 내놨다. 지난 2021년 6월 국내에서 처음으로 선보인 어린이‧청소년 전용 플랫폼 ‘아이부자’ 앱은 현재까지 누적 가입자 수 120만명, 누적 거래 445억원을 넘어섰다.

KB국민은행도 만 14~18세 청소년의 금융거래를 지원하는 ‘리브 넥스트’를 운영하고 있다. 리브 넥스트는 신분증이 없는 청소년 고객도 개설할 수 있는 ‘리브포켓’을 제공한다. 리브포켓은 14세에서 18세 전용 선불 전자 지급 수단으로, KB페이 온오프라인 가맹점 결제, 현금자동입출금기(ATM) 입출금 등을 할 수 있다.

신한은행은 올해 3월 태아부터 청소년까지 미성년 전용 서비스 ‘리틀 신한 케어’ 플랫폼을 열었다. ▲태아 미리 등록 서비스 ▲미성년자 미리 작성 서비스 ▲우리아이 맞춤 상품 보기 ▲아이·청소년 행복 바우처 ▲증여 관련 서비스 ▲신한 밈 카드 발급 등 미성년 고객의 금융 편의성을 높이는 서비스를 신한 쏠(SOL)에서 이용할 수 있다.

우리은행은 지난 6월 만 14~18세 청소년 전용 선불 서비스 ‘우리 틴틴’을 선보였다. 선불용 가상계좌를 통해 일반계좌처럼 입·출금이 가능하고, 결제용 선불카드를 발급받아 BC카드의 340만개 가맹점에서 쓸 수 있다.

금융위원회가 올해 4월 법정대리권을 가진 부모가 미성년 자녀의 계좌를 비대면으로 개설할 수 있도록 ‘비대면 실명 확인 가이드라인’을 개편하면서 주요 시중은행도 비대면으로 자녀의 통장을 개설할 수 있는 서비스를 앞다퉈 쏟아내고 있다. ▲하나은행 ‘내 아이 통장 만들기’ ▲우리은행 ‘우리 아이(Eye) 계좌 개설’ ▲신한은행 ‘우리아이 통장 만들기’ ▲KB국민은행 ‘우리 아이 KB스타뱅킹 시작하기’ 서비스 등이 대표적이다.

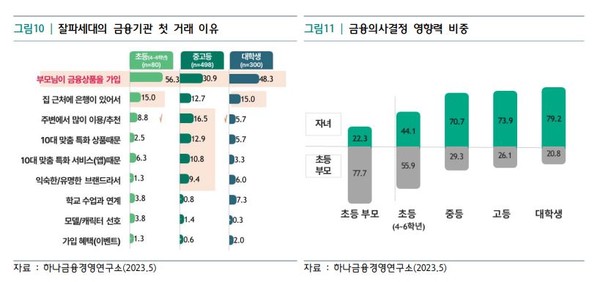

성인 고객에 비해 수익성이 크지 않은 10대 고객을 사로잡기 위해 각 은행이 경쟁적으로 나서는 이유는 고객의 연령층을 다각도로 확대하고 미래 충성 고객을 확보하기 위해서다. 잘파세대는 아직 부모에 대한 의존도가 높은 만큼 은행은 부모를 공략해 자녀의 통장 개설을 유도하는 전략을 펼치고 있다. 지난 9월 하나금융연구소가 발표한 ‘잘파세대의 부상’ 보고서에서는 2010년 이후 출생한 알파세대의 약 60%가 부모와 같은 금융사를 거래하기를 원하고 실제 같은 주거래 은행을 이용 중인 것으로 나타났다.

하나금융연구소에 따르면 잘파세대의 첫 거래 은행은 전통은행인 경우가 대부분이다. 부모가 자녀 명의 상품에 처음 가입할 때 본인의 주거래 은행을 주로 이용하기 때문이다. 하나금융연구소는 “금융 거래 시 부모 의존도는 초등학생 78%, 중학생 29%로 중학생 이후 급감한다”며 “중학생이 되면서부터 부모 의존도가 감소하고 본격적으로 모바일 뱅킹과 핀테크 앱을 이용하기 시작하며 인터넷전문은행으로 이탈할 가능성이 높다”고 설명했다.

현재 초등학교 6학년인 이 모양도 “부모님이 이용하는 시중은행에서 예‧적금 통장을 만들어 쓰고 있다”며 “추후 주거래 은행으로는 청소년 대상 앱테크 등의 이벤트가 많은 인터넷전문은행을 선택하겠다”고 말했다.

황선경 하나금융경영연구소 수석연구원은 “은행이 10대 이하 고객을 관리하는 이유는 장기적 관점에서 미래 손님을 확보하기 위한 것”이라며 “부모의 영향을 많이 받는 나이이기 때문에 용돈 관리 앱 등을 활용해 가족 금융으로 관리하면 효과적”이라고 조언했다. 황 연구원은 “어릴 때 이용하던 은행을 성인이 된 후에도 쓸 수 있도록 신뢰를 쌓고, 지속적인 관계를 형성하는 전략이 중요하다”고 덧붙였다.