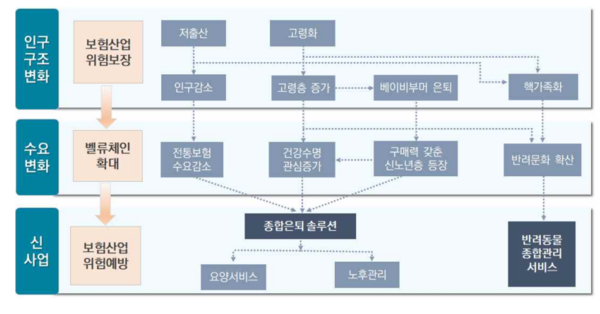

고령화가 진행되면서 경제력을 갖춘 노년층이 금융시장의 새로운 소비자로 부상하고 있다. 이들의 수요에 맞춰 보험사도 자산관리, 요양 서비스 등 신사업을 확대해 나가야 한다는 주장이 나왔다.

18일 보험연구원은 ‘신(新)노년층 등장과 보험산업 대응’ 보고서를 발표하고 “보험사는 부수업무 및 자회사 형태의 신사업을 통해 고령화와 신노년층 등장에 따른 새로운 수요 변화에 대응해야 한다”고 제언했다.

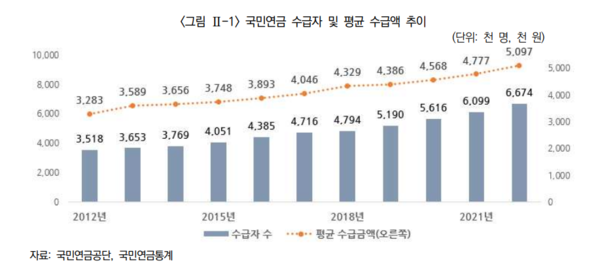

베이비부머의 고령화에 따라 등장하게 된 신노년층의 특징으로는 높은 경제력이 꼽힌다. 이들은 전 세대에 비해 국민연금의 가입률과 수령액이 높고, 자산 규모나 소득 여건도 향상돼 있다. 노동시장에 참여하는 고령층이 늘어나면서 근로소득도 증가하고 있다. 고령자의 개인 근로소득은 2008년 연평균 45.5만 원에서 2020년 375.5만 원으로 크게 늘었다.

신노년층의 등장으로 특히 요양 서비스에 대한 수요가 크게 늘어날 것으로 보인다. 약 697만명에 이르는 베이비부머(1955~1963년생)의 고령화로 노인인구는 빠르게 증가할 전망이다. 반면 저출생으로 생산 가능 인구는 줄어 고령층을 부양할 만한 사회적 여건이 약화하고 있다고 보고서는 짚었다.

보고서를 작성한 김석영 보험연구원 선임연구위원・홍보배 연구원은 “노인인구의 급속한 증가와 생산인구의 감소, 핵가족화와 1인 가구의 증가로 사회적·가족 상호간의 부양 여건이 악화하고 있다”며 “하지만 이들의 경제력이 향상되고 있어 독립적으로 살아가는 고령층을 위한 서비스를 제공하는 것이 새로운 시장으로 떠오르고 있다”고 말했다.

이들은 “가족 내 이루어지던 요양, 친목 등의 기능이 가족 구성원 밖에서 이루어지면서 노인의 생활 환경이 크게 변화하고 있다”며 “이와 관련한 위험보장의 필요성이 커지고 있다”고 얘기했다.

하지만 보험산업은 고령층의 자산관리, 건강관리 등 다양한 수요 증가에 적절히 대응하지 못하고 있다고 보고서는 진단했다. 치매·간병 등 일부 분야에서는 부분적으로 성과를 거두고 있지만, 자산운용·유언·상속·후견 등의 문제를 해결할 수 있는 신탁에서는 보험산업의 영향력이타업권에 비해 극히 미미하다는 설명이다.

이에 보험산업이 지속적인 성장점을 찾기 위해서는 신노년층의 수요에 맞춰 요양 시설 및 서비스 확대, 종합 은퇴솔루션 개발 등이 필요하다는 제언이 뒤따른다. 김 연구위원·홍 연구원은 “보험사는 인구구조 변화에 따른 수요 변화에 맞춰 신사업 전략을 추진하되, 고객 정보·자금·접점을 확대할 수 있는 신규 사업경쟁력을 강화해야 한다”고 말했다.