세계시장을 제패했던 한국의 디스플레이가 2021년 2위로 밀려난데 이어 현재 위기에 봉착했다. 세계를 압도했던 기술력은 경쟁 국가들의 맹렬한 추격으로 거의 따라잡혔다. 특히 디스플레이 기술력 격차 좁히기에 사활을 걸었던 중국에게 디스플레이 시장의 60%를 차지하는 LCD 시장을 내 주면서 한국 디스플레이는 큰 굴욕을 맛봤다. 이러한 상황에서 첨단 산업의 핵심이자 차세대 디스플레이의 표준으로 여겨지는 OLED 시장이 한국 디스플레이 산업의 마지막 보루가 됐다.

중소형 OLED, 줄어드는 격차

글로벌 OLED 시장은 크게 TV로 대표되는 대형 OLED와 스마트폰으로 대표되는 중·소형 OLED 둘로 구분된다. 두 시장 모두에서 한국의 입지는 절대적이다.

글로벌 대형 OLED 시장에서 한국의 점유율은 약 98%에 이른다. 대형 OLED 시장 점유율 84%를 차지하는 LG디스플레이(이하 LG)와 13%를 차지하고 있는 삼성디스플레이(이하 삼성)는 시장의 독점적 입지를 굳게 지키고 있다. 같은 기준으로 중국의 비중은 ‘에버디스플레이’ 2%, ‘BOE’ 0.1%를 차지하고 있다.

하지만 중소형 OLED 시장은 다르다. 먼저 중소형 OLED 시장을 살펴보면 꾸준한 성장이 기대된다. 한국디스플레이산업협회는 2021년 348억달러(약 45조6000억원)를 기록한 글로벌 중소형 OLED 시장 규모가 2025년 398억달러(약 52조1500억원)까지 성장할 것으로 전망했다.

최근 중소형 OLED 시장에서 한국 기업들의 점유율은 점점 줄어드는 반면 중국 기업들의 점유율은 꾸준하게 늘어나고 있다. 글로벌 시장조사업체 스톤파트너스 조사에 따르면 2021년 한국과 중국의 글로벌 중소형 OLED 시장 점유율은 각각 79%, 21%를 기록했다. 이 격차는 2022년 71%, 29%까지 좁혀진다. 스톤파트너스는 “2023년 중소형 OLED 시장 점유율은 한국 61%, 중국 39%까지 줄어들 것”으로 예상했다.

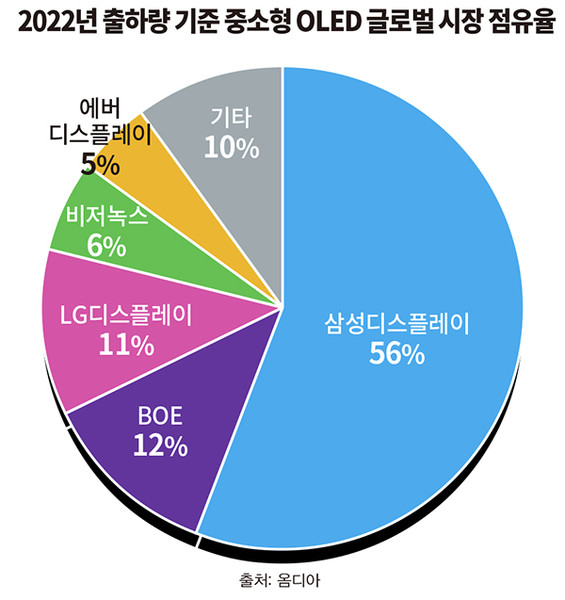

다른 조사에서도 시장 점유율 양상은 비슷하게 나타났다. 시장조사업체 옴디아의 ‘글로벌 디스플레이 시장 동향 조사’에 따르면 2021년 70%, 15%를 기록한 삼성과 LG의 중소형 OLED 점유율은 지난해 각각 56%, 11%까지 하락했다. 같은 기간 중국 BOE 점유율은 10%에서 12%로 늘어났고, LG는 BOE에 세계시장 2위 기업의 자리를 뺏겼다.

이에 대해 옴디아의 디스플레이 연구 책임자 히로시 하야세(Hiroshi Hayase)는 “삼성과 비교하면 여전히 OLED 출하 점유율에 큰 차이를 보이고는 있지만, BOE는 애플 아이폰12에 들어간 플렉시블 LTPS-AMOLED를 수주하는 데 성공한 후 기술력이 크게 향상됐다”라면서 “BOE는 향후 몇 년 내에 중소형 OLED 시장에서 삼성과의 출하량 격차를 점차 좁힐 것”이라고 전망했다.

중국 “LCD 다음은 OLED다”

중국이 한국의 LCD 시장 절대 입지를 가져간 배경에는 ‘가격 경쟁력’이 있다. 중국의 LCD 제품은 가성비 측면에서 한국 기업의 제품을 앞섰다. 성능 차이는 거의 없으면서 판매 가격이 한국 제품에 비해 저렴했다.

여기에는 자국 디스플레이 산업의 성장을 전폭적으로 지원한 중국 정부의 막대한 ‘지원금’과 ‘법인세 혜택’이 결정적으로 작용했다. 중국을 대표하는 디스플레이 기업인 BOE는 정부의 지원 속에 빠른 속도로 성장하면서 2013년 10%였던 글로벌 LCD 시장점유율을 2018년 30.6%까지 끌어올린다.

BOE에 대한 중국 정부의 지원을 단적으로 확인할 수 있는 사례는 2018년 BOE의 LCD 공장 건립이다. 2018년 BOE는 자사의 공장 건립비용 408억위안(약 7조8000억원)중 6% 정도에 불과한 26억위안(약 5000억원)만을 부담했다. 나머지는 중국 정부가 지원하는 대출로 비용을 조달했다. 업계의 추산에 따르면, BOE는 중국 정부로부터 연평균 13억6000만위안(약 2600억원)의 정부 보조금을 받아왔다. 이러한 방법으로 생산비용을 낮추고 이를 납품가에 반영한 중국의 LCD는 한국을 제치고 세계를 제패한다.

예를 들어 한국 기업이 LCD를 원가 100원에 만들어 110원에 팔 때 중국 기업은 원가를 더 낮은 90원에 만들었을 뿐 아니라 중국 정부 지원 덕분에 원가 이하인 85원에 팔아도 이익을 충분히 남길 수 있었다. 한국 기업도 가격을 낮추며 대응에 나섰으나 중국 정부 지원을 힘입은 중국 기업과 가격 경쟁에서 상대가 되지 않았던 셈이다.

중국 정부는 LCD 다음 목표를 OLED로 정하고 이전까지의 전폭적 지원 기조를 계속 유지하고 있다. 현재 중국은 정부 주도로 BOE, TCL 등 자국 기업의 OLED 패널 생산 공정 확장에 대해 직접적 투자, 보조금 확대, 행정적 편의 등으로 적극 지원하고 있다. 이에 힘입어 BOE는2025년까지 베트남에 신규 OLED 공장을 설립할 계획이라고 지난 3월 30일 밝혔다.

글로벌 OLED 시장에서는 점차 변화가 감지되고 있다. 글로벌 중소형 OLED에서 가장 큰 수요처 중 하나인 미국의 애플이 그동안 삼성, LG에 전적으로 맡겼던 OLED 주문을 점차 BOE에도 맡기고 있다. 전자업계에 따르면 애플은 차세대 플래그십 스마트폰인 ‘아이폰15 시리즈’의 기본 모델에 BOE의 OLED 패널을 적용할 계획이었다. 다만 최근 품질 문제를 발견하면서 계획을 철회했다. 업계에서는 “애플이 아이폰의 보급형 라인인 ‘SE 시리즈’의 차기 모델에 BOE의 디스플레이를 적용할 것”이라는 전망이 나오고 있다.

정부·기업 “디스플레이, 두 번 굴욕은 없다”

중국의 맹렬한 추격에 대해 삼성과 LG는 중국 기업들과의 OLED 격차를 유지하기 위한 전략 마련에 나섰다.

삼성은 ‘사업 영역 확장’과 ‘첨단 기술의 초격차 실현’으로 미래전략의 목표를 정했다. 이를 실현하기 위해 삼성은 중소형 OLED에 편중된 역량을 중대형 OLED까지 확장한다. 동시에 아직 중국 기업들의 기술 수준이 이르지 못한 첨단 디스플레이 영역의 기술력 강화를 위해 적극적으로 자본을 투자한다. 삼성은 4월 4일 아산캠퍼스에서 열린 소·부·장(소재·부품·장비) 협력업체 간 신규 투자협약식에서 디스플레이 경쟁력 강화와 인프라 확충에 4조1000억원을 투자하겠다고 밝혔다.

LG는 OLED 포트폴리오에서 스마트 디바이스, 전장용(자동차) 디스플레이 등 수주형 제품의 비중을 기존의 40%에서 70%까지 확대하는 것으로 성장 전략의 방향성을 설정했다.

위기를 감지한 정부도 팔을 걷었다. 지난해 11월 정부는 국가첨단전략기술의 범주에 디스플레이 산업을 포함시키고 국내 기업들의 연구 개발 및 시설투자에 각각 최대 40%, 최대 15%의 세액공제 지원 및 약 9000억원의 정책금융자금 지원 방안을 발표했다.

또 정부는 디스플레이 분야 국가첨단전략산업 특화단지 조성을 위한 공모에 전국 지자체들의 참여를 독려하기도 했다. 여기에 충청남도는 “삼성디스플레이와 협력해 천안·아산 지역에 디스플레이 핵심 거점 조성 계획을 추진할 것”이라면서 공모에 적극 참여하겠다는 의지를 밝혔다.

이날 윤석열 대통령은 삼성의 신규 투자협약식에 참석해 “정부는 민간이 디스플레이 산업에 과감하게 투자할 수 있도록 인센티브를 확대하고, OLED 기술 고도화를 위한 R&D를 적극 지원할 것”이라면서 “국내 기업들의 기술력을 높여 안정적 공급망과 생태계를 확보하고 이것이 양질의 일자리 창출로 이어지도록 정부도 최선을 다하겠다”고 밝혔다.