지난해 퇴직연금 적립금 규모가 사상 첫 300조원을 돌파한 가운데 은행권의 시장 영향력이 확대되고 있다. 퇴직연금 적립금 규모가 170조원을 돌파하며 역대 최대치를 경신한 것이다. 특히 은행들은 당장 보유하고 있는 퇴직연금 적립금은 물론, 증가규모 면에서도 압도적이었다.

퇴직연금 시장은 향후 성장이 계속될 것으로 점쳐진다. 베이비부머 세대의 본격적인 은퇴시기와 ‘출산율 저하’ 등이 겹치며 공적연금 고갈 우려가 커지자 노후 대비를 위해 연금을 찾는 개인 소비자가 늘고 있어서다.

은행권 퇴직연금 압도적 1위… 2020년대 발생 적립금만 58조원 달해

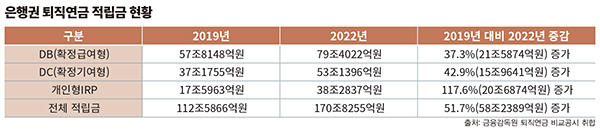

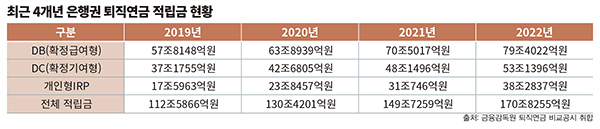

금융권에 따르면 지난 2022년 말 기준 은행권의 퇴직연금 3종(DB형·DC형·IRP) 적립금 운용 규모는 전년(149조7259억원) 대비 14.1%(21조996억원) 증가한 170조8255억원으로 집계됐다.

이는 지난해 퇴직연금 시장 전체 적립금 331조7240억원의 51.5%를 차지하는 규모다. 종류별로 살펴보면 DB(확정급여형) 상품의 지난해 말 기준 적립금은 79조4022억원으로 전년(70조5017억원) 대비 12.6%(8조9005억원) 증가했다.

DC(확정기여형) 상품의 적립금 규모는 2021년 48조1496억원에서 2022년 53조1396억원으로 10.4%(4조9900억원) 늘었다. IRP(개인형 퇴직연금) 상품의 적립금 역시 전년(31조746억원) 대비 23.2%(7조2091억원) 증가한 38조2837억원을 기록했다.

특히 은행권의 퇴직연금 적립금 규모는 ▲2019년 112조5866억원 ▲2020년 130조4201억원 ▲2021년 149조7259억원 ▲2022년 170조8255억원 매년 수십조원 씩 늘고 있다.

2010년대 말인 2019년과 비교하면 2020년대 들어서 새롭게 쌓은 퇴직연금 적립금만 58조2389억원에 달한다. 이는 보험, 증권 등 퇴직연금 사업을 진행하는 다른 업권과 비교해도 눈에 띄는 성장 속도다.

은행에 이어 시장 점유율 2위를 기록하고 있는 보험사들의 지난해 말 퇴직연금 적립금은 87조4191억원으로 2019년 말의 62조3712억원과 비교해 25조479억원 늘었다. 증권사 퇴직연금 적립금은 2019년 말 43조6053억원에서 2022년 말 73조8467억원으로 30조 2414억원 늘었다.

두 업권 모두 은행에 한참 미치지 못하는 성장 규모다. 두 업권의 증가금액을 합산해도 은행의 58조2389억원에 미치지 못하는 등 현재 시장 점유율은 물론, 성장 측면에서도 은행권의 퇴직연금 시장 독주는 현재진행형이다.

특히 은행권은 보유하고 있는 퇴직연금 계약의 포트폴리오에 균형까지 잡혀있다. 보험사, 증권사의 경우 전체 적립금 중 DB 상품이 차지하는 비중이 80%와 57% 수준으로 압도적이다. 두 업권 모두 DC·IRP 상품의 적립금을 합산해도 DB 상품에 미치지 못한다.

반면 은행들의 경우 전체 적립금 중 DB 상품이 차지하는 비중이 46% 수준에 형성돼 있는 등 균형잡힌 포트폴리오가 구축돼 있다. 특히 해를 거듭할 수록 DB형이 차지하는 비중은 낮아지고 IRP가 차지하는 비중이 높아지는 양상이 나타나고 있다.

은행권 퇴직연금, 신한·KB국민 등 6개사 주도

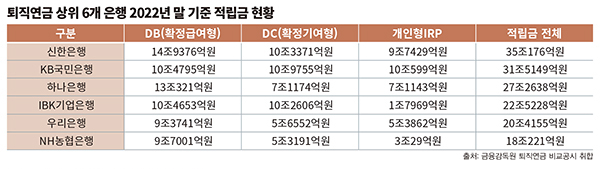

은행권 퇴직연금 시장을 주도하는 것은 신한·KB국민·하나·IBK기업·우리·NH농협은행 등 6개 업체다. 이들의 지난해 말 기준 퇴직연금 적립금 합산치는 154조7567억원으로, 은행권 전체 적립금 170조8255억원의 90.6%에 달했다. 특히 이는 퇴직연금 시장 전체 적립금 331조7240억원을 기준으로 봐도 46.7%에 달하는 수치다.

신한은행은 지난해 말 기준 적립금이 35조176억원으로 은행권에서 가장 많았다. 이는 전년(30조1786억원) 대비 16.0%(4조8390억원) 증가한 수치다. 증가금액을 기준으로 볼 경우 적립금이 가장 많이 늘었다. 종류별로는 DB 14조9376억원, DC 10조3371억원, 개인용IRP 9조7429억원을 기록했다.

지난해 말 기준 KB국민은행 적립금은 전년(27조3671억원) 대비 15.2%(4조1478억원) 31조5149억원으로 집계됐다. 해당 업체는 DB 10조4795억원, DC 10조9755억원, IRP 10조599억원의 포트폴리오를 보유하고 있다. 은행·보험·증권 등 퇴직연금 사업을 진행하는 전 업권을 통틀어 단일 업체 IRP적립금이 10조원을 넘어선 것은 KB국민은행이 유일하다.

이밖에 다른 업체들의 적립금은 하나은행 27조2638억원, IBK기업은행 22조5228억원, 우리은행 20조4155억원, NH농협은행 18조221억원 순이었다.

주요 은행들 퇴직연금에 적극적인 이유는

적립금 규모에서 알 수 있듯이 은행들은 퇴직연금 유치에 적극적이다. 이는 퇴직연금 사업을 통해 확보할 수 있는 여러 효과 때문이다. 우선 퇴직연금 상품에서 발생하는 수수료 수익이 있다.

지난해 은행권 퇴직연금 수수료 수익은 7780억원으로 8000억원에 육박했다. 전년(7289억원) 대비 6.7%(491억원) 증가했다. 업체별로는 KB국민은행 1598억원, 신한은행 1563억원, 하나은행 1161억원, 우리은행, 1084억원, IBK기업은행 1002억원 등 1000억원 이상의 수익을 거둔 곳이 5곳이나 됐다.

다만 은행들이 퇴직연금 사업에서 기대하는 진짜 효과는 따로 있다. 한번 가입하면 대체로 호흡을 길게 가져가는 퇴직연금의 특성을 통한 일종의 소비자 락인 효과가 대표적이다. 초장기 상품이라는 퇴직연금의 특성상, 한번 유치에 성공하면 해당 소비자와의 관계가 장기간 이어질 가능성이 높다. 퇴직연금 거래를 시작으로 소비자의 해당 은행 거래가 늘어나는 경우도 적지 않다는 것이 시중은행 관계자의 설명이다.

소비자가 근무하는 회사의 거래 은행과 퇴직연금 가입 은행이 동일할 경우 락인 효과가 더욱 커진다. 급여가 들어오는 것은 물론 퇴직금관리까지 동일 은행에서 이뤄지는 만큼 주거래 고객을 늘리는 발판 역할을 기대할 수 있다. 이 경우 중장기적 관점에서도 은행들에게 반가운 소식이다. 거래를 튼 소비자와의 관계가 오랫동안 이어지려면 해당 소비자의 경제활동의 지속성이 중요하기 때문이다.

소비자의 연령이 젊을 때는 대체로 경제활동이 유지된다. 반면 은퇴 후의 경우 연금 등을 어떻게 준비해왔느냐에 따라 경제활동의 규모 등이 달라지는데, 퇴직연금 상품을 통해 이러한 부분에 대해 일정 부분 고객 관리를 진행할 수 있다는 설명이다.

때문에 은행들은 저마다 퇴직연금 관련 센터 등을 운영하며 소비자 유치는 물론 관리를 위한 활동에 열을 올리고 있다.

대표적으로 신한은행의 경우 ‘퇴직연금 고객관리센터’를 운영한다. 신한은행은 PB출신의 베테랑 은퇴설계 컨설턴트와 행내 공모를 통해 선발된 투자상담 우수직원(약50명)을 통해 DC, IRP 가입 소비자에게 포트폴리오 중심 자산운용 및 관리에 대한 전문적인 상담 서비스 등을 제공하고 있다. 이밖에 오는 7월 정식 시행하는 디폴트옵션 전담지원팀도 운영하는 등 퇴직연금 신규 소비자 유치는 물론 가입자에 대한 케어에도 신경 쓰고 있다.

KB국민은행의 경우 다수의 채널 운영을 통해 퇴직연금 경쟁력 확보에 나서고 있다. 우선 자산관리컨설팅센터(전문유선상담센터), KB골든라이프센터(은퇴자산관리전문상담센터) 등의 대면채널을 운영 중이다. 또 스타알림, 카카오톡, 이메일 등 비대면 채널을 활용한 연금자산운용 관련 주요 정보를 상시 제공하고 있다. 특히 국민은행은 전국 영업점에 총 1325명의 연금전문가를 육성 배치·운영 중이다.

또 디폴트옵션 상품 제공과 고객·상품수익률 관리 등에 KB국민은행만의 개성을 만들기 위해 노력하고 있다. 이를 위해 소비자 희망 수익률 수준, 선호 상품조합, 원하는 운용전략 등을 조사해 포트폴리오 구성에 반영하고 있다.

소비자 투자성향에 맞춰 다양한 포트폴리오 상품을 구성하고 있다는 것이 KB국민은행 관계자의 설명이다. 현재 7개 상품이 고용노동부 승인 획득에 성공했으며, 상반기 중 3개 상품의 추가 승인을 받아 총 10개 상품을 제공할 예정이다.

해당 업체는 5400회 이상의 시뮬레이션을 통해 디폴트옵션 상품에 최적의 포트폴리오를 구성했다. KB국민은행의 올해 퇴직연금 관련 핵심 추진사항은 ▲수익률 등 소비자 자산관리 강화 ▲소비자 수익률 증대를 위한 디폴트옵션 제도 조기정착 ▲은퇴노후 종합상담 등이다.

이밖에 하나은행의 '연금닥터서비스', 우리은행의 연금고객관리센터, 농협은행의 퇴직연금수익률관리센터 다른 은행들 역시 저마다 방식으로 퇴직연금 시장 경쟁력 끌어올리기에 집중하고 있다.

금융권 한 관계자는 “퇴직연금은 소비자를 한번 유치하면 해당 고객과 장기간 함께 갈 수 있는 상품이기 때문에 은행들 입장에서는 매우 중요한 상품”이라며 “ 때문에 한번 가입으로 끝나는 게 아니고 소비자 성향이나 시장 상황 등에 맞게 조정하는 관리의 중요성이 높아지고 있는데, 이는 자산관리를 전문으로 하는 은행들에 특화된 분야”라고 설명했다.

이어 “증권사 등 다른 퇴직연금 사업자들이 투자상품이나 수익률 위주로 많이 한다면, 은행은 정기예금을 중심 운영으로 안정성이 높고 관리에도 더 신경을 쓴다는 차별점이 있다”며 “누구나 은퇴와 노후를 맞이하게 되는 만큼 거래를 시작한 관계가 오랫동안 유지되려면 해당 소비자의 경제 활동 지속성이 중요하다. 은행들이 관리에 많은 신경을 쓰는 것은 소비자들의 은퇴 이전부터 퇴직연금 등을 통해 고객관리를 촘촘히 해 나가기 위한 의도도 깔려 있다”고 덧붙였다.

국민연금 고갈 우려 등 영향에 IRP시장 본격 성장기 시작

최근 주목도가 특히 높은 것은 퇴직연금 중에서도 개인형 퇴직연금인 IRP다. 업체들이 가입자 확보에 혈안이 된 상황에서, 해당 상품을 이용하는 소비자들의 관심 역시 높아지고 있어서다. 이는 국민연금 고갈 우려 등의 영향이다.

현재 청장년층 세대가 은퇴할 시점이 됐을 때, 국민연금으로 인한 노후 대비가 어려울 것 같다는 걱정이 늘며, 사적으로 퇴직연금을 찾는 소비자가 늘고 있는 것이다. 실제 IRP 상품의 적립금 규모는 특히 높은 성장률을 기록했다.

은행권의 IRP 적립금은 2019년 17조5963억원에서 2022년 38조2837억원으로 3년 사이 117.6%(20조6874억원) 늘었다. 같은 기간 DB·DC 상품의 적립금 증가율은 각각 37.3%와 42.9%였다.

IRP는 소비자 개개인이 향후 노후 대비를 목적으로 별도 가입하는 퇴직연금 상품으로 전액 혹은 일부를 회사에서 불입해 주는 DB·DC와 달리 모든 비용을 본인이 직접 불입한다. 즉 IRP적립금이 늘고 있다는 것은 그만큼 별도 퇴직연금에 대한 소비자들의 관심도가 높아지고 있다는 것을 나타내는 있는 셈이다.

소비자뿐만 아니다. 정부까지 해당 상품 활성화 지원에 나섰다. 기존 연간 700만원이었던 연금저축과 IRP 등을 합친 세액공제 상한선을 900만원까지 올리며 가입 유도에 나선 것이다.

판매자인 퇴직연금 사업자들이 IRP의 중요도를 높게 평가해 적극적으로 나서고 있는 데다, 이용자인 소비자는 물론 정부까지 필요성과 활성화에 관심도가 높은 만큼 해당 시장의 규모는 향후 더 커질 것으로 전망된다.

특히 현재 배경 상황 등을 고려할 경우 적어도 한동안 은행권에 나쁘지 않은 흐름일 것으로 예상된다. 고금리 시대이다 보니, 주식 등 수익성 상품에 대한 투자보다는 채권, 예금 등 안정적인 상품을 더 선호하는 시기로 볼 수 있어서다.

또다른 금융권 관계자는 “IRP의 경우 증권사를 택하는 소비자는 수익률, 은행을 택하는 소비자는 안정적인 관리를 목적으로 한다고 볼 수 있다”며 “다만, 퇴직연금의 경우 초장기 상품인 데다, 노후자산 마련을 목표로 하는 만큼, 수익성 만을 목적으로 했다 원금에 문제가 발생할 경우 퇴직 후 어려움으로 직결되는 만큼 안정성의 중요도가 높다”고 설명했다.

이어 “소비자 개인 성향 등에 따라 다소 차이가 있긴 하겠지만 현재 금리 등의 상황을 고려하면 당분간은 대체로 은행권에 나쁘지 않은 상황으로 보인다”며 “고금리 시기에는 수익성 상품 투자보다는 안정적인 상품에 대한 선호도가 높아지기 때문”이라고 말했다.