메모리반도체에 이어 비메모리 영역의 수요까지 침체되는 ‘반도체 한파’로 우리나라 경제를 지탱해 온 반도체 산업이 큰 위기에 봉착했다. 반도체 업황 회복의 시기에 대한 여러 전망들이 나오고 있는 가운데, 다수의 전문가들은 “최소 1년의 반도체 침체기를 견뎌내면 수요가 다시 살아날 것”이라고 의견을 모은다.

삼성전자·SK하이닉스 4분기 실적 ‘빨간불’

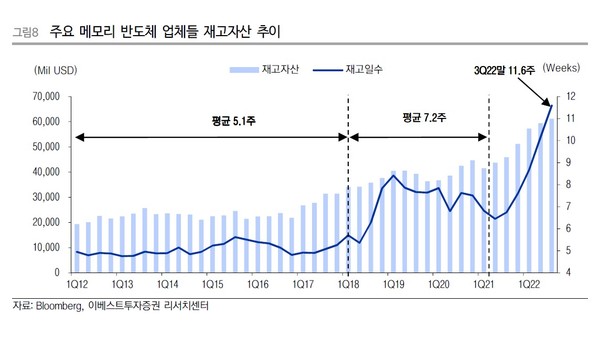

코로나19 확산기의 메모리반도체 수요 급증에 주요 기업들은 생산량을 대폭 끌어 올렸으나 엔데믹에 들어선 2022년부터 시장에는 메모리의 재고가 남아돌기 시작했다. 수요의 감소에 따라 가격도 하락하면서 주요 기업들의 수익성도 점점 악화되고 있다.

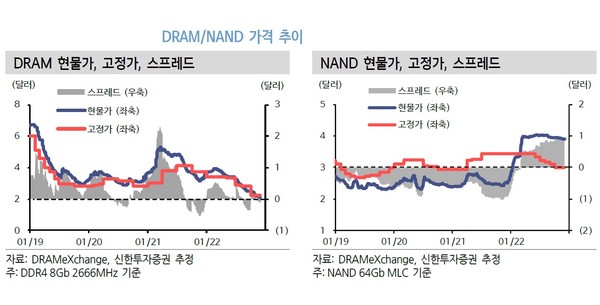

메모리반도체 수요의 감소와 가격 하락은 올해 5월부터 시작돼 현재까지 지속되고 있다. D램익스체인지의 조사에 따르면 지난 10월 D램(PC향 범용제품 기준) 고정거래가격은 2.21달러로 9월의 2.85달러 대비 22.46% 하락했다. 같은 기간 낸드플래시의 고정거래가격도 4.14달러로 3.73% 떨어졌다. 11월에는 일시적으로 10월의 거래가격이 유지됐으나, 12월에 접어 들어서는 다시 하락세가 나타나고 있다.

이는 글로벌 메모리반도체 시장점유율 1위와 2위 업체인 삼성전자와 SK하이닉스의 실적에 직접적으로 영향을 주고 있다.

지난 3분기 삼성전자의 메모리 매출은 지난해 대비 27%, 직전 분기 대비 28% 하락한 15조2300억원을 기록했다. 이로 인해 2021년 3분기 10조700억원을 기록한 삼성전자 반도체 사업부문 전체의 영업이익은 1년 만에 5조1200억원까지 축소됐다. SK하이닉스의 타격은 더 크다. 3분기 SK하이닉스의 영업이익은 1조6600억원으로 전년 대비 60%, 직전 분기 대비 61% 감소라는 참담한 실적을 기록했다. 옴디아에 따르면 올해 3분기 삼성전자가 34.2%, SK하이닉스는 25.3% 글로벌 D램 매출이 감소했다.

투자업계에서는 두 기업의 실적 부진 추세가 4분기까지 이어질 것으로 내다봤다. 금융정보업체 FN가이드에 따르면 삼성전자의 4분기 실적은 매출 76조7130억원, 영업이익 8조2264억원으로 전망됐다. 이는 지난해 4분기 대비 각각 0.3% 증가, 40.7% 감소한 수치다.

한편, 올해 4분기 SK하이닉스는 무려 4192억원의 영업손실을 기록할 것으로 전망됐다. 전망대로라면 SK하이닉스는 2012년 3분기의 150억원의 영업손실을 기록한 이후 약 10년 만에 다시 적자를 기록하게 된다.

“1년을 견뎌라”

투자 전문가들은 반도체 업황의 의미 있는 반전은 주요 기업들의 공급 조절 효과가 나타나는 2023년 3분기 이후에야 나타날 가능성이 전망하고 있다.

신한투자증권 최도연·남궁현 연구원은 리포트에서 “마이크론·키옥시아의 감산으로 생산의 비트 그로스(Bit Growth, 메모리 반도체의 성장률을 메모리 용량인 비트(Bit) 단위로 환산한 것)가 감소하고 출하의 비트 그로스가 증가하더라도 여전히 메모리반도체는 생산량이 출하량보다 여전히 크다”라면서 “빠르게 잡아도 2023년 1분기 까지는 메모리 생산업체의 재고가 증가해 메모리 가격이 하락할 전망”이라고 분석했다.

이베스트투자증권 남대종·김광수 연구원은 <거세지는 미국의 압박: 2023년 Tech 산업 전망> 리포트에서 “현재의 메모리반도체 가격 하락세는 2023년 3분기까지 이어질 것으로 예상되며, 2023년 2분기를 지나는 시점에서 가격 하락 폭은 직전 분기 대비 20% 미만으로 축소될 것”이라면서 “메모리 업체들의 재고 증가 속도가 빠르고, 이것이 다시 재고평가손실 확대로 연결되는 것을 고려하면, 업체들은 낮은 가격으로 메모리 재고를 처분하는 등의 긴급 전략으로 대응할 것”이라고 밝혔다.

한국신용평가는 “D램의 경우 2023년 3분기, 낸드플래시의 경우 4분기 이후에서 2024년 1분기부터 가시적인 업황의 반등이 가능할 것”이라는 내용의 전망을 내놓기도 했다.

이에 주요 반도체 업체들은 최대 향후 1년 동안 지속될 수 있는 침체기에 대비해 다양한 측면의 대응 및 생존 전략을 실천에 옮기고 있다. 삼성전자의 경우 생산 공정 가동률을 축소하지 않는 대신 기존의 점유율을 더욱 확대하는 전략을, SK하이닉스의 경우 공정의 조정과 투자의 효율성을 추구하는 전략을 추구하고 있다.

전문가들은 업황 전환은 결국 반도체 수요와 공급의 균형이 맞춰진 이후에 이뤄질 것이기 때문에 각 기업들과 국내 반도체 업계의 성장은 균형이 이뤄지기까지 ‘얼마나 잘 버텨내는가’에 달려있다고 입을 모아 이야기하고 있다.

업계 전문가는 “수요-공급과 같은 경제적 요인에 의한 업황 변동은 기업들의 대응으로 당장 해결될 수 있는 문제가 아니다”라면서 “현재 기업들에게 요구되는 것은 일시적 침체의 기간 버텨낼 수 있는 힘과 향후 무한 가능성이 기대되는 반도체 산업에 다시 찾아 올 기회를 잡기 위한 장기적 안목의 준비”라고 말했다.