빅5 제약기업의 3분기 실적 희비가 갈릴 전망이다. 유한양행(000100), 한미약품(128940), 대웅제약(069620)은 주요 의약품 판매 호조 영향으로 외형과 수익성 모두를 잡을 것으로 예상된다.

반면 종근당(185750)과 녹십자(006280)는 영업이익 감소가 점쳐졌다. 코로나 19 영향 탓에 특수를 누렸던 프리미엄 백신 매출 감소와 소비자헬스케어 사업 부진이 전망되면서다.

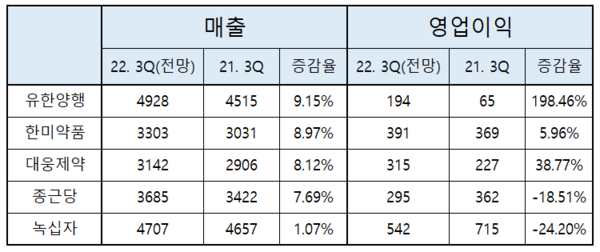

21일 시장조사기업 에프엔가이드에 따르면 유한양행 3분기 실적 컨센서스(시장 예상치)는 매출 4928억원, 영업이익 194억원이다. 각각 전년 동기 4515억원, 65억원에 비해 9.15%, 198.46% 증가할 것으로 분석된 규모다.

유한양행은 분기 최대 매출을 기록한 2분기에 이어 자회사 애드파마 개량신약 신제품과 비소세포폐암 치료제 ‘렉라자’ 처방 성장에 기반을 두고 의약품 사업부 성장이 지속할 것으로 보인다.

4분기에는 렉라자 관련 EGFR 변이 비소세포폐암 환자 대상 단독 1차 치료 임상 3상 결과가 공개될 것으로 예상된다. 긍정적인 데이터가 도출될 시 국내와 해외에서 폐암 1차 치료제 시장에 진출할 방침이다.

한미약품 3분기 실적 컨센서스는 매출 3303억원, 영업이익 391억원이다. 각각 전년 동기 3031억원, 369억원 대비 8.97%, 5.96% 늘어날 것으로 전망된 실적이다.

북경한미 성장이 지속될 것으로 보인다. 정장제 품목이 성장을 견인하고, 위안화 강세가 긍정적인 영향을 줄 것으로 예상된다.

한미약품은 주요 품목 ‘로수젯’의 성장세가 주목된다. 스타틴 고용량보다 스타틴‧에제티미브 병용요법 임상 이익을 증명했다. 관상동맥 질환자에 대한 고지혈증 진료지침에서 LDL-C 목표치를 70미만에서 55미만으로 상향하면서 LDL-C 감소에 장점이 있는 스타틴‧에제티미브 처방 선호도가 높아질 것으로 예상된다.

대웅제약 3분기 실적 컨센서스는 매출 3142억원, 영업이익 315억원이다. 전년 동기 2906억원, 227억원에 비해 각각 8.12%, 38.77% 증가할 것으로 전망된다.

대웅제약 실적은 나보타 수출 성장과 신제품 ‘펙수프라잔’ 등이 이끌 것으로 보인다. 파트너사인 에볼루스는 미국에서 나보타 판매를 재개한 후 공격적으로 마케팅을 강화하고 있다. 연간 매출액 1억4300만달러~1억5000만달러를 제시했다. 전년 대비 50% 이상 성장을 기대하고 있다.

P-CAB 기전 위식도역류질환 치료제 펙수프라잔은 지난 7월 출시된 후 첫 분기 원외처방액 45억원을 기록했다. 출시 후 급성위염 및 만성위염 위점막 병변 개선 등 적응증을 확대했다.

종근당 3분기 실적 컨센서스는 매출 3685억원, 영업이익 295억원이다. 매출은 전년 동기 3422억원 대비 7.69% 성장할 전망이지만 영업이익은 같은 기간 362억원에 비해 18.51% 감소할 것으로 전망된다.

‘프롤리아’, ‘케이캡’ 등 주요 품목 매출 성장세는 여전히 견고할 것으로 보인다. 다만 영업이익은 지난해 2분기 행정처분 이후 판매 재개된 ‘리피로우’, ‘프리그렐’ 매출 회복이 주춤하고 있는 점이 영향을 준 것으로 보인다. 리피로우와 프리그렐은 종근당 자체 개발 품목으로, 상대적 고마진 제품으로 꼽힌다.

서근희 삼성증권 애널리스트는 “행정처분 받은 의약품 매출 회복 및 기존 제품 매출 성장 등으로 전 분기 높은 기저에도 불구하고 실적 성장세를 유지할 것”이라고 내다봤다.

녹십자 3분기 실적 컨센서스는 매출 4707억원, 영업이익 542억원이다. 매출은 전년 4657억원 대비 1.07% 증가하지만 영업이익은 같은 기간 537억원 대비 24.2% 줄어들 것으로 예상된다.

코로나19 백신 접종 수요 감소가 영업이익 하락을 이끌 것으로 보인다. 지난해 모더나 백신 유통으로 최대 분기 실적을 기록한 만큼 기저효과도 예상된다. 홈쇼핑 채널로 판매하는 유산균 제품군을 교체하면서 매출 공백도 발생하면서 실적에 영향을 줄 것으로 보인다.

오의림 한국투자증권 애널리스트는 “면역저하 치료제 IVIG-SN 10% 허가와 헌터증후군 치료제 중국 판매가 2023년에 예상되는 만큼 다음해가 기다려진다”고 내다봤다.