서머랠리가 끝나고 긴축 우려로 인한 변동성 장세가 전망 됨에 따라 실적배당주가 주목받고 있다. 실적 개선과 배당매력이 주가 하방을 지지해 줄 것이란 기대감에서다.

31일 금융투자업계에 따르면, 국내 기업들의 이익 전망치가 하반기 추가적으로 하향될 가능성이 높은 것으로 전망된다. 상반기 급등했던 원자재 가격과 금리 인상의 여파가 하반기 수요 둔화 등 경기침체 우려와 함께 본격화될 것으로 예상되기 때문이다.

노동길 신한금융투자 연구원은 9월 코스피 전망 자료를 통해 “기업이익이 추가 하향될 가능성이 높다”며 “코스피의 12개월 선행 EPS(주당순이익)이 252p로 올해 고점 대비 6.5% 하락했는데 이듬해 실적 추정치 하향 속도가 올해보다 더 빠르다는 점이 특징”이라고 설명했다.

이어 “2023년 경기 불확실성이 한국 이익 추정치 하향에 영향을 주고 있는 과정”이라며 “이듬해 이익이 더 빠르게 하향 조정된다면 올해 연말까지 EPS 하락세를 피하기 어렵다”고 덧붙였다.

이에 실적이 개선되는 종목이 상대적으로 성과가 더 높을 것이란 분석이 나오고 있다.

이경수 하나증권 연구원은 “9월엔 종목별 실적 전망치에 관심을 집중하는 전략을 권유한다”며 “올해 국내 기업이익 감익 전망이 내년까지 어이질 가능성이 높은 가운데 앞으로 실적주의 희소성이 반영될 것”이라고 분석했다.

이어 “지난 2018년과 2019년 감익 시기에 이익모멘텀 팩터가 강세를 보였다는 점을 상기할 필요가 있다”며 “알파(시장수익률 초과) 전략의 핵심인 실적 측면에서 긍정적인 종목군이 줄어들면서 다른 변수보다 실적 모멘텀이 주가에 가장 밀접하게 움직일 것”이라고 덧붙였다.

업종별로는 항공, 섬유의복, 방산, 상사, 자동차, 반도체 등의 실적상향세가 나타날 것으로 내다봤다.

또 실적 개선종목 중 고배당이 예상되는 종목군을 추리면 시장의 변동성을 효과적으로 헷지(Hedge)할 수 있을 것으로 전망했다.

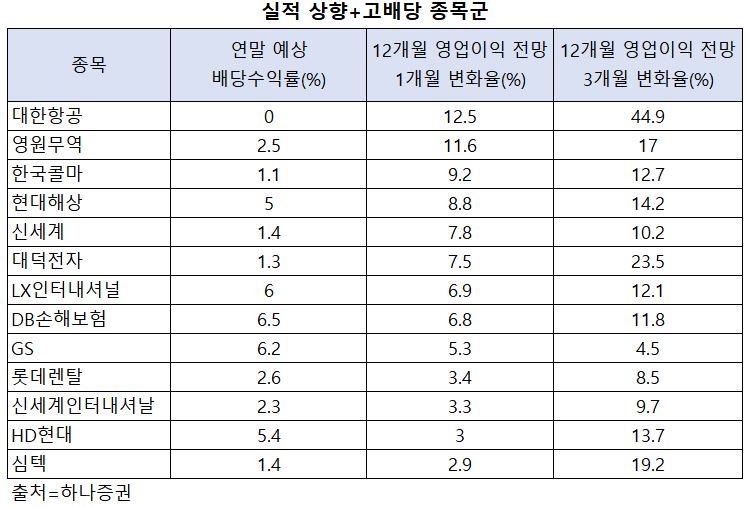

이 연구원은 “실적이라는 변수와 함께 고려해야할 팩터는 바로 고배당”이라면서 “현재 기준으로는 (이 두 가지를 모두 만족하는 종목들 중) 대한항공, 영원무역, 한국콜마, 현대해상, 신세계, 대덕전자, LX인터내셔널, DB손해보험, GS 등이 상위종목으로 정렬된다”고 밝혔다.