SK하이닉스(000660)는 27일 진행된 2022년 2분기 실적 발표 및 컨퍼런스 콜 행사에서 향후 메모리 반도체 수요 둔화에 대해 유연하게 대처하면서도, 제품 경쟁력 강화와 수익성 개선으로 시장의 우위를 지키는 전략을 계속 유지하겠다고 밝혔다.

SK하이닉스는 올해 2분기 매출 13조 8110억원, 영업이익 4조1926억 원(영업이익률 30%), 순이익 2조 8768억원(순이익률 21%)을 기록했다. 분기 기준으로는 역대 최대 규모 매출과 2021년 4분기(4조 2195억원) 이후 2분기 만에 다시 4조원대 영업이익을 기록하는 등 호실적을 냈다.

이러한 실적 개선에는 낸드플래시 거래 가격 상승과 메모리 반도체 전체 판매량의 증가가 결정적으로 작용했다. SK하이닉스 측은 “낸드플래시의 가격이 상승하면서 올해 2분기 D램 거래 가격 하락으로 인한 실적의 마이너스 요소를 상쇄했다”라면서 “여기에 전체 메모리반도체 판매량 증가와 달러화 강세 지속, 인텔 낸드 사업부와 합작해 설립한 SSD 자회사 솔리다임의 실적이 플러스 요인이 됐다”고 설명했다.

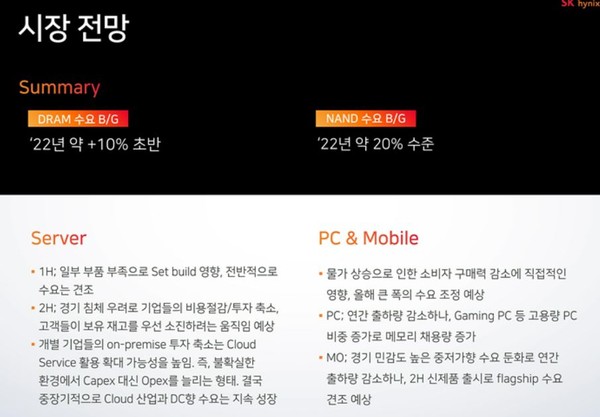

여느 때의 반도체 호황기와 같았다면, 호실적은 대부분 이후의 적극적 투자로 이어진다. 그러나 SK하이닉스는 하반기 메모리반도체 수요 둔화 전망에 따라 신중한 투자 전략을 전개해 나갈 전망이다.

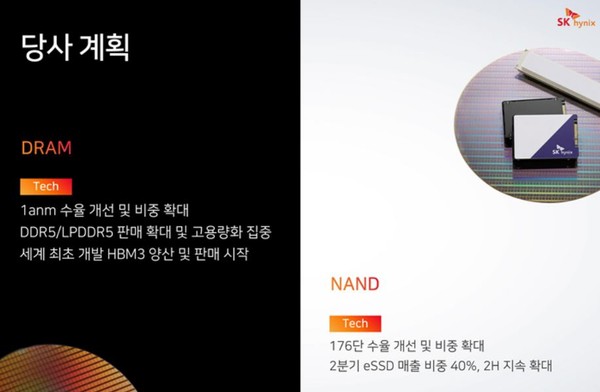

D램에 대한 중장기 계획으로는 고사양 컴퓨팅 체계에 최적화된 HBM(High Bandwidth Memory)과 DDR5 규격 제품을 본격 확대하며, 그러한 방향성에 맞춰 프리미엄 제품(고용량, 성능 차별화)의 경쟁력 강화를 지속적으로 추진한다. 낸드플래시에 대해서는 기본적으로 제품의 성능을 강화하는 방향성을 유지하되, 규모의 경제 달성을 통한 원가절감과 수익성 개선을 동시에 추진한다.

실적발표회에 이은 컨퍼런스 콜에서 SK하이닉스 노종원 사업담당 사장은 “메모리가 들어가는 PC, 스마트폰 등의 출하량 감소와 더불어 데이터센터 운영 기업에 공급되는 서버용 메모리도 고객사들의 재고 우선 소진으로 수요의 둔화가 전망되고 있다”라면서 “하반기 제품 재고 수준을 지켜보면서 내년도의 투자 계획을 신중하게 검토할 방침이지만 메모리 산업의 장기 성장성에 대해서는 여전히 확신을 가지고 있으므로, 이후의 경영환경 변화에 유연하게 맞춰가면서 근본적 사업 경쟁력을 강화하는 데 집중하겠다”고 말했다.

덧붙여 SK하이닉스는 현재 세계 최초로 개발 중인 238단 낸드플래시의 2023년 상반기 양산 계획을 밝혔다. SK하이닉스 측은 “238단 낸드플래시의 연내 시험 생산을 완료하고 2023년의 상반기 양산 돌입하는 계획을 추진하고 있다”고 밝혔다.

메모리 반도체 경쟁사인 미국의 회사 마이크론 테크놀러지가 232단 낸드플래시를 SK하이닉스보다 먼저 양산을 시작한 것에 대해 노종원 사장은 “등산할 때 사람마다 각자의 페이스가 있는 것처럼 우리도 우리만의 빗그로스(비트당 출하량 증가율) 전략을 전개하고 있기에 경쟁사의 행보를 크게 의식하지 않는다”라면서 “주력 제품인 176단 낸드플래시의 출하 비중을 올해 말까지 웨이퍼를 기준으로 70% 달성을 목표로 해서 업계 내 최고 수준의 수익성을 이뤄낼 것”이라고 말했다.