IBK투자증권은 1일 삼성전기(009150)에 대해 전방 사업의 성장이 제한되면서 2분기 실적이 예상 대비 소폭 감소할 것이라고 평가했다. 이에 투자의견은 ‘매수’를 유지했으나, 목표주가는 기존25만에서 20만원으로 하향했다.

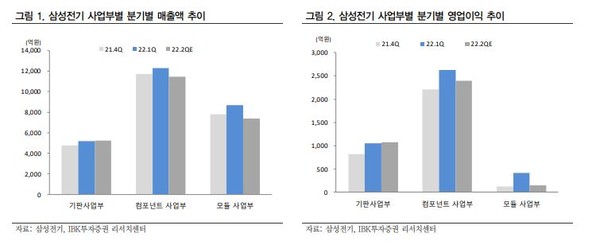

김운호 IBK투자증권 연구원은 “삼성전기의 2분기 매출은 2조4029억원, 영업이익은 3612억원으로 예상한다”며 “컴포넌트 사업부와 모듈 사업부의 매출이 1분기 대비 감소할 것으로 전망된다”고 분석했다.

이아 “삼성전기의 하반기 실적은 대외 환경에 따라 유동적이나 상반기 대비 소폭 감소할 것으로 예상됨에 따라 3분기 실적은 2분기 대비 개선될 것으로 기대된다”며 “IT 세트 수요 부진에 따른 우려가 크지만 하이 엔드(High End) 제품은 아직 수급 상황이 빠듯한 상황이어서 단기간 수익성 하락 및 수요 부진에 따른 우려는 크지 않을 것”이라고 말했다.

범용품에 대한 수요부진 우려는 지속될 것으로 예상하지만 3분기 모바일 수요는 2분기 대비 개선될 것으로 기대한다. 중국 락다운 해제 및 신제품 출시에 따른 영향 때문이다.

김 연구원은 “2022년부터 영업이익이 1조5000억원을 상회할 것으로 예상하고 이를 고려할 때 현재 주식은 투자 매력이 높다고 판단한다”며 “적층세라믹캐피시터(MLCC) 업황이 안정적인 성장세를 유지하고 있고 패키지 사업부의 성장세도 꾸준히 이어질 것으로 예상된다”고 내다봤다.

한편, 이날 한국거래소에 따르면 오전 10시 3분 기준 삼성전기는 전 거래일과 같은 13만500원에 거래되고 있다.