반도체 업계에서의 입지 확장에 주력하고 있는 SK하이닉스(000660)가 과거의 리스크로 인한 비용의 부담에도 실적을 개선하며 그간의 성장세를 유지하는 저력을 보여줬다.

27일 SK하이닉스는 2022년 1분기 실적발표 및 컨퍼런스 콜을 진행했다.

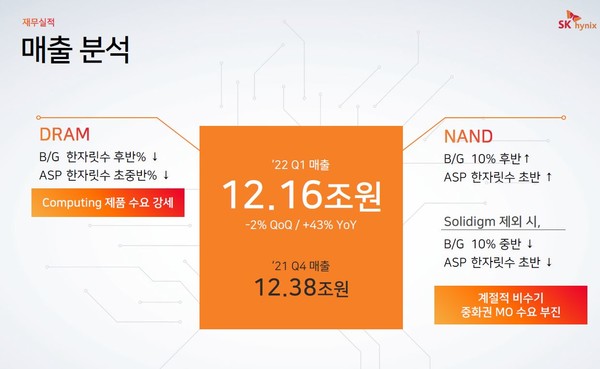

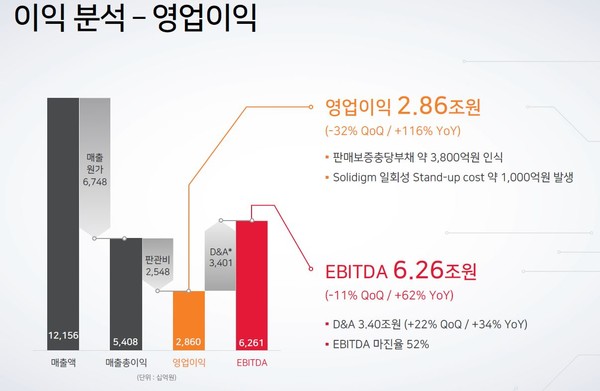

공시된 내용에 따르면 올해 1분기 SK하이닉스는 매출 12조1,557억원, 영업이익 2조8,596억원(영업이익률 24%) 그리고 순이익 1조9,829억원(순이익률 16%)을 기록했다. 지난해 1분기 대비로 매출은 43%, 영업이익은 116%, 순이익은 100%의 성장률을 기록했다.

매년 1분기는 반도체 고객사들이 보유하고 있는 직전 연도의 재고를 소진하는 시기로 통상 반도체의 비수기로 여겨진다. 이러한 업황에도 SK하이닉스는 글로벌 반도체 업계의 최고 호황기로 여겨지는 2018년 1분기의 실적을 상회하는 호실적을 냈다. 매출의 경우 역대 1분기 기준 역대 최대 매출을 기록했으며, 영업이익은 2018년 1분기에 이어 두 번째로 높은 수치로 기록됐다. 2018년 1분기 SK하이닉스의 매출 8조7,197억원, 영업이익은 4조3,673억원을 기록했다.

이번 1분기의 실적에는 과거의 문제로 인한 비용의 리스크가 반영됐다. 지난 2019년 품질 저하 문제가 지적됐던 SK하이닉스의 D램과 관련된 보상의 비용은 이번 분기의 영업이익에 마이너스로 반영됐다.

당시 피해를 입은 고객사들에 대한 보상 차원의 비용으로 SK하이닉스는 산출할 수 있는 가상 보수적인 금액인 3,800억원을 ‘일회성 판매보증충당부채’로 책정했다. 해당 비용이 적용되지 않았다면 올해 1분기 SK하이닉스의 영업이익은 3조7,096억원으로 약 3조2,000억원대를 전망한 투자업계의 컨센서스를 상회하는 수치를 기록할 수 있었다.

SK하이닉스 측은 “일부 D램 제품의 품질저하 현상을 분석한 결과, 생산 공정의 일부 변동이 원인이라는 것을 밝혀냈고 고객사들과의 충분한 협의를 거쳐 제품 교환 등 보상 절차를 진행하는 것으로 결론을 내려, 이 과정에서 소요될 비용으로 산출된 3,800억원을 올해 1분기에 회계처리하기로 했다”라고 설명했다.

나아가 “1분기의 일회성 비용은 앞으로 자사가 추진할 기술개발과 차세대 제품 생산 등 사업일정 그리고 이후의 실적에 영향을 주지 않을 것”이라면서 “10나노급 4세대(1a) D램과 176단 4D 낸드 제품의 수율을 높임으로 생산 비중을 확대하고 있으며, 차세대 제품 개발도 순조롭게 진행 되고 있다”라고 강조했다.

올해 1분기 반도체 업황과 실적에 대해 SK하이닉스 노종원 사업총괄 사장은 “글로벌 인플레이션 및 금리의 인상, 전쟁 등 지정학적 리스크의 심화, 공급망 이슈의 장기화, 장비 수급의 어려움, IT 제품의 소비 둔화에 반도체 비수기 등 연속된 위기를 마주한 분기였다”라면서 “하지만 SK하이닉스는 고객 수요 변화에 유연하게 맞춰가는 한편, 수익성 관리에 집중하면서 모두의 예상을 깨고 실적 개선을 이뤄냈다”라고 설명했다.

“2분기, 견조한 반도체 수요 이어질 것”

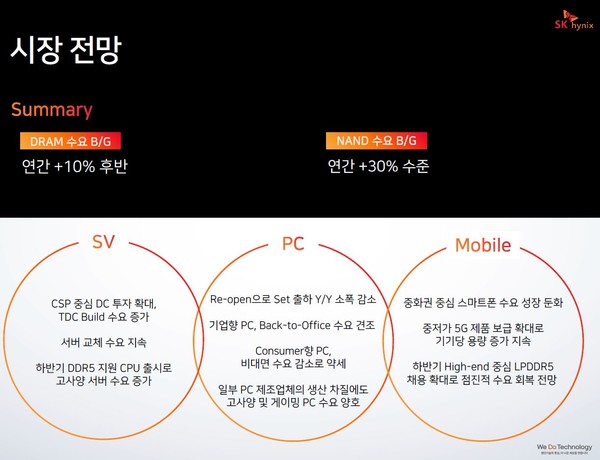

실적 발표에서 SK하이닉스는 D램·낸드플래시 등 자사 주력제품의 글로벌 수요 및 공급 추이를 전망했다. 우선 SK하이닉스는 올해 D램의 수요 B/G(비트그로스, 메모리반도체의 전체 성장률, 메모리 용량을 비트(Bit) 단위로 환산해 계산하는 개념)는 연간 +10%대 후반, 낸드플래시의 B/G는 연간 +30% 수준으로 전망했다. 즉 견조한 수요 증가세가 유지될 것이라는 전망이다.

서버용 메모리반도체와 관련해서는 서버 교체의 시기와 맞물린 수요의 증가와 올해 하반기 DDR5를 지원하는 CPU 출시로 고사양의 서버용 제품 수요가 증가할 것으로 예상했다.

PC용과 관련해서는 일상회복의 ‘Back-to-Office’로 인한 기업과 개별 고객의 PC 수요는 견조하게 유지될 것이나 동시에 비대면 수요가 감소할 전망이지만, 고사양 및 게이밍 PC의 양호한 수요가 유리하게 작용할 것으로 전망했다.

모바일용과 관련해서 SK하이닉스는 중화권의 스마트폰 수요 성장률이 점점 둔화하는 추세지만 중저가 5G 단말기의 보급 확대로 인한 기기당 메모리 용량의 증가세는 우리하게 작용할 것이며 하반기 High-end 중심의 LPDDR5 채용 확대로 수요가 점진적으로 회복될 것으로 전망했다.

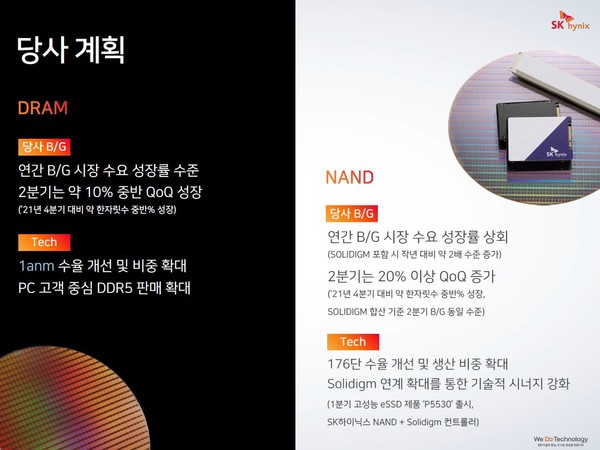

이러한 전망을 전제로 SK하이닉스는 D램에서는 ‘1a(4세대) 나노미터’ 제품의 수율 개선 및 비중 확대와 PC 고객중심 DDR5 판매 확대를 진행한다. 낸드플래시에서는 176단 제품(1분기 고성능 eSSD제품 ‘P5530’ 출시)의 수율 개선 및 생산비중 확대 및 솔라디움과의 연계 확대(SK하이닉스 낸드 + 솔라디움 컨트롤러를 통한 기술적 시너지 강화를 추구한다. 이러한 계획과 관련된 투자에 대해 SK하이닉스는 “대부분 투자는 생산 인프라의 확장에 집중되며, 수익성 그리고 업황의 다양한 리스크를 고려해 무리하지 않는 수준에서 진행될 것”이라고 덧붙였다.

SK하이닉스 노종원 사업총괄 사장은 “서버향 제품 수요가 점점 커지고 있는 만큼 메모리 반도체 시황은 하반기로 갈수록 좋아질 것으로 예상한다”라면서 “현재 장비 수급 측면에서 약간의 어려움이 있지만 공정의 수율을 지속적으로 높여 고객 수요를 맞춰가는 데 차질이 없도록 준비하겠다”라고 말했다.