엔솔바이오사이언스 코스닥 이전 상장에 청신호가 커졌다. 유한양행(000100)이 퇴행성 디스크 치료제 후보물질에 대한 미국 식품의약국(FDA) 임상 3상 승인을 받으면서다. 엔솔바이오는 퇴행성 디스크 치료제 후보무질 원개발사다.

유한양행은 2018년 7월 미국 스파인바이오파마에 기술 이전한 퇴행성디스크치료제가 FDA 임상 3상 승인에 성공했다고 지난 11일 밝혔다. 퇴행성 디스크 치료제 ‘YH14618(P2K)’은 유한양행이 지난 2009년 엔솔바이오로부터 기술이전받아 국내 초기 임상을 주도한 펩타이드 의약품이다. 앞서 임상 1·2a상에서 효능과 안전성을 보였지만 2016년 10월 완료된 임상 2b상에서 통계적으로 유의미한 결과를 입증하지 못해 개발이 중단된 바 있다.

이에 유한양행은 지난 2018년 미국의 척추질환 전문기업인 스파인바이오파마에 후속 개발을 위한 기술을 이전했다. 스파인바이오파마는 특정한 분석 결과를 기반으로 FDA 자문을 받아 P2K 임상 3상 시험계획을 완성했다. 스파인바이오파마는 최근 임상 2상 시험 없이 3상을 승인하는 서류를 FDA로부터 수령했다.

스파인바이오파마의 환자 투여는 오는 6월 시작된다. 2024년 상반기에는 임상 3상 결과를 도출할 수 있을 것으로 기대된다. 전 세계적으로 매년 약 2억명 이상의 퇴행성디스크 질환 환자가 발생하지만, 현재 통증관리 외 근본적인 치료제가 없는 상황이다.

원개발자 엔솔바이오는 이 신약후보 물질에 대한 25%의 권리를 보유하고 있다. 이번 임상을 통해 엔솔바이오는 향후 500억원의 기술료와 1000억원의 로열티 등 수입이 기대된다.

이번 임상3상 진행 소식은 엔솔바이오의 코스닥 이전 상장에 긍정적인 영향을 미칠 것으로 보인다. 엔솔바이오는 앞서 지난 2020년 9월과 2020년 12월 각 코스닥 이전상장을 준비했지만, 기술성평가에서 연이어 고배를 마신 바 있다.

업계는 이번 퇴행성디스크 치료제의 임상 3상 진입을 기반으로 엔솔바이오의 신뢰도 증가를 통해 코스닥 상장 성공 및 추가 기술이전으로 이어질 것으로 보고 있다. 엔솔바이오가 개발 중인 다른 파이프라인에 대한 가치도 재평가될 것으로 보인다.

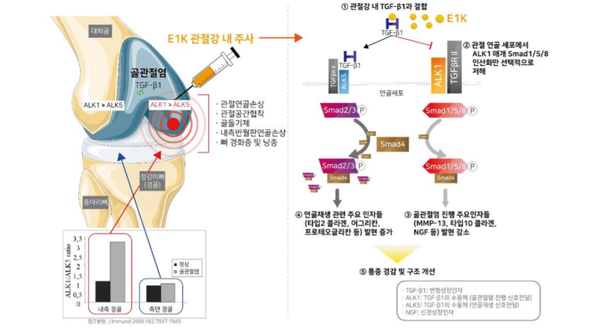

엔솔바이오는 현재 국내에서 무릎 골관절염치료제 E1K의 임상 2상을 진행하고 있다. P2K 다음 가장 앞서 있는 파이프라인으로, 이르면 내년 말 임상을 완료할 것으로 전망된다. 항암병용치료제 C1K의 임상은 올 상반기 중 시행 예정이다. 이 외에도 알츠하이머병 치료제 ‘M1K’, 제1형 당뇨병 치료제 ‘S1K’, 아토피 치료제 ‘A1K’ 등 파이프라인을 보유하고 있다.

엔솔바이오는 현재 P2K를 제외한 모든 파이프라인에 대한 권리를 100% 보유하고 있다. 동물용 골관절염치료제는 이미 국내 동물병원에서 시술 중으로, 오는 2023년 말 또는 2024년에는 유럽이나 미국시장에서도 승인 가능성이 높은 것으로 알려졌다.

엔솔바이오사이언스 관계자는 “이번 소식은 오랫동안 엔솔바이오의 코스닥 이전상장을 기다려온 주주들 및 투자자들에게 매우 반가운 소식”이라며 “PK2의 FDA 임상 3상 진입은 코스닥 이전상장을 위한 기술성 평가 및 상장 예비심사에 긍정적인 영향을 줄 것으로 보인다”고 말했다.