[이코노믹리뷰=정경진 기자] 4대 금융지주가 누적 기준 모두 사상 최대 실적을 기록한 가운데, 계열 카드사 역시 호황을 누리며 비은행계열사 실적을 견인했다. 다만 이 같은 호실적을 계속 이어가는 데 험로가 예상된다. 카드 가맹점 수수료율 재산정을 앞두고 있는 데다, 정부의 가계부채관리방안 시행이 내년 1월로 앞당겨지면서다.

28일 금융정보업체 딥서치에 따르면 지주계열 카드 4사(신한·KB국민·하나·우리카드)는 올해 3분기 누적당기순이익이 1조7,085억원으로 전년 동기 대비 32% 성장했다.

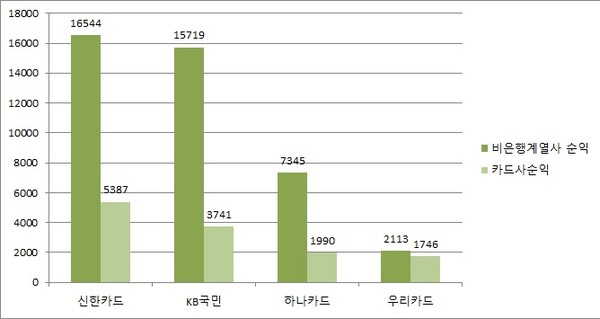

카드 업계 1위인 신한카드는 3분기 누적 당기순이익이 5,387억원을 기록, 전년 동기 대비 14.5% 증가했다. 영업수익은 3조3,090억원으로 전년 동기 대비 11.7% 늘었다. 신용카드 부문에서 수익은 1.2% 줄었지만, 할부금융과 리스, 기타 부문에서 수익이 급성장했다. 신한카드는 신한금융지주 비은행계열사 중 가장 높은 수익 비중을 차지했다.

KB국민카드는 올해 3분기 누적 당기순이익이 전년 동기 대비 46.6% 늘어난 3,741억원을 기록했다. 카드이용 증가로 이자이익과 비이자이익이 동반 상승했다. 특히 KB금융지주 비은행계열사 중 KB증권에 이어 두 번째로 높은 실적을 거두며, 비은행계열 누적 당기순이익 비중 23%를 채웠다.

하나카드 역시 전분기에 이어 3분기에도 호실적을 기록했다. 하나카드는 3분기 누적 당기순이익이 1,990억원으로 전년 동기 대비 73.9% 늘었다. 수수료이익은 6,122억원으로 전년 동기 대비 13% 증가한 반면, 판매관리비는 1,562억원으로 5% 가량 줄이며 실적 상승과 비용 절감을 동시에 달성했다. 하나금융그룹 계열사 내 가장 높은 순이익을 거둔 하나카드는 비은행계열사 당기순이익의 27%를 차지했다.

우리카드는 3분기 누적 당기순이익이 1,750억원으로 전년 동기 대비 63.6% 증가했다. 신용카드 수수료이익이 370억원에서 750억원으로 2배 가량 확대되서다. 우리카드는 3분기 사상 최대 실적을 거둔 우리금융그룹의 핵심 비은행계열사로 자리 잡았다. 비은행계열사 실적의 82%가 우리카드에서 나왔다.

다만 관련업계에서는 이 같은 카드사들의 호실적이 내년에도 지속되기 어렵다고 보고 있다. 정부의 가계부채관리방안으로 카드론 등 할부금융 규모가 위축된 데다, 카드 가맹점 수수료율 재산정을 통해 수수료 이익마저 줄어들 것으로 예상되서다.

금융당국은 가계부채관리방안을 통해 내년 2월부터 대출액이 2억원을 초과하는 차주에게 총부채원리금상환비율(DSR)을 현행 60%에서 50%로 적용할 계획이다. 당초 내년 7월까지 DSR 규제가 유예된 상황이었지만, 내년 1월로 앞당겨졌고 카드론 부실 우려로 다중채무자에 대한 카드론 취급도 제한했다. 올해 1분기 기준 7개 전업카드사 전체 카드론 이용자 414만명 중 다중채무자 비중은 64.9%로, 규제에 따라 카드론 자산 축소가 전망된다.

특히 그간 카드사 실적 성장을 견인한 카드론은 가파르게 증가했다. 금융감독원에 따르면 올해 상반기 카드대출 이용액은 56조1,000억원으로 지난해 동기 대비 5.8%가 늘었다. 현금서비스 이용액은 1.8%가 감소했지만, 카드론 이용액은 13.8%가 늘었다. 카드론 이용액은 카드사의 수익으로 이어졌다. 일부 카드사의 경우 상반기 카드론 수익이 10% 이상 늘어나며 카드 수수료 수익 방어 역할을 톡톡히 했다.

카드업계 관계자는 “카드사들이 가맹점 수수료 인하로 수익 악화가 불가피해지면서 대출사업 등에 적극적으로 나서게 됐지만 내년에는 가계부채 관리방안이 시행돼 이마저도 쉽지 않을 것”이라면서 “이미 카드 가맹점 수수료 부문은 적자가 나고 있는 상황에서 또다시 가맹점 수수료율이 인하되고 업친데 덮친격으로 그나마 수익을 방어하던 카드론 등 대출 부문마저 타격을 입게 되면 적자신세를 면치 못할 것”이라고 말했다.