[이코노믹리뷰=박정훈 기자] 글로벌 소매유통 업계들의 마케팅 슬로건에서 시작해 최근 투자업계의 관심이 집중되고 있는 키워드가 있다. 바로 BNPL이다.

BNPL은 코로나19 이후 두드러진 이커머스의 빠른 성장 그리고 향후 소비경제의 중심이 될 MZ세대의 구매력에 힘입어 향후의 성장이 기대되는 업종으로 많은 주목을 받고 있다. 과연 BNPL은 어떤 사업이며, 글로벌 투자 주체들이 주목한 이유는 무엇일까.

골드만삭스의 '픽(Pick)'

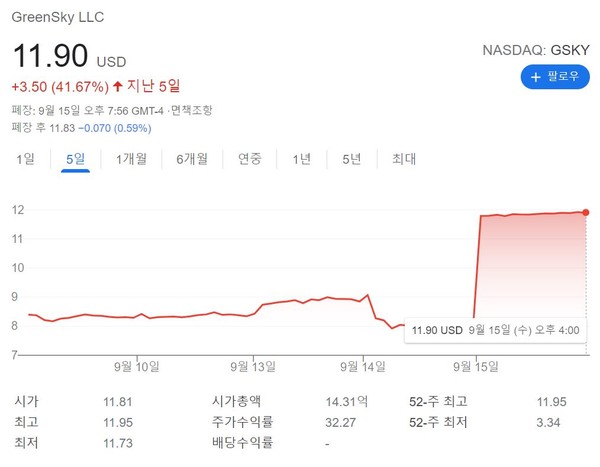

글로벌 투자은행 골드만삭스는 15일(현지시간) BNPL 서비스를 제공하는 핀테크 기업 그린스카이(GreenSky LLC)를 22억달러(약 2조6,000억원)에 인수한다고 밝혔다. 인수에 대해 골드만삭스 측은 “자사의 개인투자자용 자산관리 플랫폼 ‘마커스(Marcus)’의 고객 서비스를 강화하기 위한 목적으로 그린스카이의 인수를 결정했다”라고 설명했다. 2006년 설립된 기업인 그린스카이는 BNPL 서비스를 주력으로 하는 금융기업이다.

BNPL은 ‘Buy now Pay later(선 구매, 후 결제)’의 줄임말로, 고객의 상품 구매금액을 상품 판매 주체에게 즉시 대신 납부해주고, 고객에게는 무이자 할부로 구매 원금을 받는 서비스다.

BNPL 업체들은 고객의 빠른 구매의사 결정을 이끌어내는 조건으로 가맹 계약관계를 맺은 상품 판매 주체들에게 5%에서 6%의 수수료를 받는 것으로 수익을 올린다. 우리나라의 신용카드 업체들이 고객들에게 제공하는 할부 서비스와 유사한 개념이지만, 고객의 신용등급과 관계없이 서비스 이용이 가능하다는 점과 할부 거래 시 수수료가 없다는 점에서 차이점이 있다.

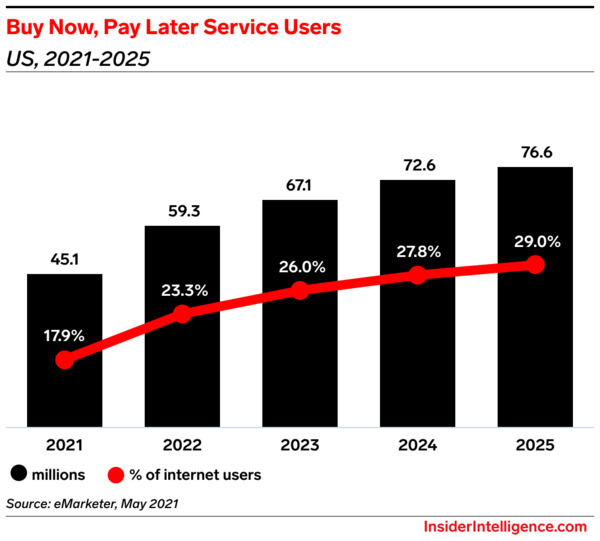

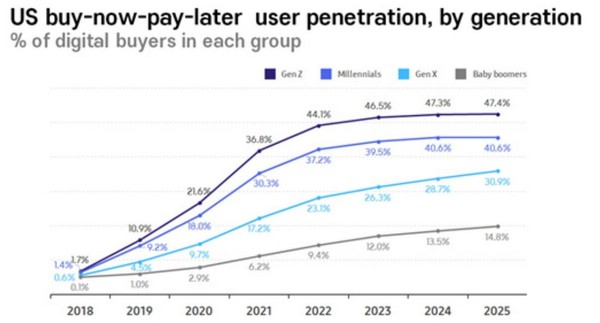

BNPL가 떠오른 배경에는 이커머스의 성장이 있다. 코로나19로 인해 온라인 쇼핑의 수요가 증가했고 이러한 흐름을 이끄는 중심인 MZ세대의 온라인 결제 서비스가 활성화되기 시작했다.그러나 MZ세대들은 이전 세대들에 비해 상대적으로 경제적 기반이 약했기 때문에 신용카드 서비스를 이용하는 데에는 많은 제한이 있었으며 동시에 신용카드 할부 수수료를 납부하는 것에도 부담을 느꼈다.

특히 미국의 경우 신용카드 발급의 요건으로 사회보장번호(SSN), 일정 수준 이상의 소득 증명, 약 200달러에서 1000달러(약 22만원~110만원) 이상이 입급된 계좌 그리고 금융거래 이력으로 쌓인 신용점수 등을 요구한다. 금융거래의 이력이 없는 학생이나 사회초년생들은 신용카드를 발급받기가 어렵다. 이에 따라 MZ세대들은 신용카드보다 제한의 수준이 낮으면서, 할부 수수료의 부담이 없는 결제 방법인 BNPL 서비스를 찾게 됐다.

이러한 흐름에서 미국·유럽·호주 등에서는 MZ세대에 인기를 끌며 BNPL이 새로운 소비 트렌드가 되고 있다. 유명 랩퍼 ‘스눕독’이 투자한 기업으로도 잘 알려진 스웨덴의 핀테크 스타트업 클라르나(Klarna)는 대표적인 BNPL 서비스 기업이다. 2005년 설립된 클라르나는 현재 세계 17개국에 진출해 있으며 전 세계 19만개 가맹점, 8,500만명의 고객을 대상으로 BNPL 서비스를 제공하고 있다.

코로나19가 이끈 이커머스 트렌드에 힘입어 지난해 클라르나의 거래 규모는 2019년 대비 32.3%의 성장한 410억 달러(약 48조520억원)를 기록한다. BNPL 서비스를 제공하는 다른 기업들도 가파른 성장세를 보여주고 있다. 핀테크 업계에 따르면, 미국의 어펌(Affirm), 호주 애프터페이(Afterpay) 등 BNPL 서비스를 제공하는 기업의 거래 규모도 최근 1년 동안 각각 98.9%, 76.9% 급증했다. 이에 따라 골드만삭스, 애플 등 대형 투자 주체들도 BNPL에 대해 큰 관심을 갖기 시작했다.

비즈니스 인사이더(Business Insider)는 “BNPL 시장은 2025년까지 연평균 13% 이상의 성장을 지속해 680억달러(약 761조원)까지 성장하며, 핀테크 사업의 메인 스트림으로 자리매김할 것”이라고 예상했다. 관련 업계의 조사에 따르면 글로벌 BNPL 시장의 총 거래액은 2018년 285억달러(약 319조원)에서 지난해 352억달러(약 394조원)로 성장했다. 뱅크오브아메리카(BoA)는 “글로벌 BNPL 시장의 규모는 2025년까지 현재의 15배인 1조 달러(약 1,156조원)까지 성장할 것”이라는 전망을 내놓기도 했다.

BNPL 서비스의 ‘위험요소’

코로나19 확산으로 위축된 민간소비를 활성화 시킬 수 있다는 측면에서 BNPL은 경제적 선순환 효과를 이끄는 원동력이 될 수 있다. 그러나 BNPL 확산에는 확실하게 예상되는 역효과가 있다. 바로 개인 부채의 증가를 야기 시킨다는 것이다.

지불의 기한을 유예시킴으로 소득 수준을 훨씬 넘어서는 소비를 부추길 수 있으며, 이로 인해 발생하는 연체 수수료로 개인의 부채가 늘어날 수 있다. 특히 경제적 기반이 약한 MZ세대의 부채 증가는 장기적 관점에서 경제의 기반을 약하게 만들 수 있다. 실제로 미국과 유럽, 호주 등 BNPL 거래가 활성화 되고 있는 국가들에서는 동시에 BNPL로 인한 과소비와 소비자들의 피해가 늘어나 서비스에 대한 규제를 적용해야 한다는 목소리가 나오기도 한다.

BNPL, 우리나라도 통할까

우리나라도 이커머스의 활성화에 따라 BNPL 서비스가 확대되려는 움직임이 나타나고 있다. 지난해 국내 핀테크 스타트업 오프널은 신용거래 이력이 없어 신용카드 발급에 제한이 있는 학생이나 사회 초년생들의 할부결제를 돕는 서비스 ‘소비의 미학’을 선보였다. 소비의 미학은 젊은 층들의 전자기기·모바일 디바이스 구매 증가에 힘입어 서비스 재이용률 50%, 월평균 성장률 30%을 기록하는 등으로 많은 주목을 받고 있다.

오는 10월 출범하는 국내 3호 인터넷전문은행 토스뱅크(Tossbank)도 BNPL 서비스를 선보이고 2022년 중 서비스를 시작하겠다고 밝혔다. 현재 네이버파이낸셜, 카카오페이 그리고 이커머스 기업 쿠팡도 현재 우리나라 소비자들의 소비 패턴을 반영한 BNPL 서비스를 준비하고 있는 것으로 알려졌다.

그러나, BNPL 서비스가 우리나라에서도 확산이 될 것인가에 대해 국내 금융업계는 의문을 제기하고 있다. 우리나라의 경우 신용카드의 무이자 할부 시스템이 안착 돼있으며, 해외에 비해 상대적으로 신용카드 발급의 요건이 엄격하지 않기 때문이다. 더불어 가뜩이나 가계부채의 증가가 사회적 문제가 되고 있는 우리나라에서 BNPL 거래의 확산이 이끌 부채의 증가는 경제적으로 위험요소가 될 수 있다는 지적도 나온다.

하나금융경영연구소 고은아 수석연구원은 “BNPL 서비스의 확산은 단기적으로 침체된 소비의 활성화를 통한 경제의 선순환을 일으킬 수 있을 것으로 예상되지만, 서비스 이용자들의 채무상환 능력을 고려하지 않은 할부 거래는 부채를 증가시켜 장기적으로는 경제의 기반을 흔들 수 있는 위험 요소도 있기 때문에 서비스의 도입이나 이용에는 신중을 기해야 할 것”이라고 밝혔다.