[이코노믹리뷰=진종식 기자] 상반기 증시 활황에도 불구하고 퇴직연금 수익률이 1%대로 바닥을 쳤다. 특히 장기 수익률이 하락하는데도 총비용부담률은 오히려 상승해 퇴직연금 적립에 대한 회의론까지 대두되고 있다.

11일 금융감독원 금융소비자 정보포털 ‘파인’에 따르면 지난 2분기말 현재 퇴직연금의 최근 1년 수익률은 1.92%로 지난해 연간 수익률 2.58% 대비 0.66%포인트(p) 하락한 실적을 기록한 것으로 파악됐다. 이에 따른 퇴직연금의 10년 장기수익률은 2.64%에 불과하다.

이중 은행이 운용한 퇴직연금의 연간 평균수익률은 1.34%이며, 증권사가 운용한 퇴직연금의 연간 평균수익률은 2.51%를 기록했다. 그나마 증권사가 나은 실적을 거두는 것으로 나타났다. 퇴직연금 단기 수익률이 계속 낮아짐에 따라 3년, 5년, 7년, 10년 등 중장기 수익률도 계속 낮아져 퇴직연금 만기 원리금 마저 우려되고 있다.

은행 퇴직연금 수익률이 저조한 것은 안정성에 중점을 두고 퇴직연금을 운용하는 결과로 분석된다. 또한 은행과 보험사가 운용하는 퇴직연금 적립금 비중이 전체 퇴직연금의 약 80%에 달하는 높은 비중을 차지하는 것도 원인으로 지목된다.

금융감독원과 고용노동부에 따르면 지난 2020년말 기준 퇴직연금 총적립금은 약 255조원에 달한다. 이중 200조원(78.4%)이 은행과 보험사에 의해 원리금보장형으로 운용되고 있다. 또한 글로벌 금융환경이 저금리 기조가 지속되며 안전형 퇴직연금을 주로 운용하는 정기예금 금리는 1년 만기 상품의 경우 현재 연 0.60~1.40% 수준의 낮은 금리를 적용하고 있다.

이처럼 퇴직연금 수익률이 하락하는데도 총비용부담률은 증가해 장기 수익률 관리에 난관으로 다가오고 있다. 올해 2분기말 총비용부담률은 평균 0.47%를 차지하는 것으로 파악됐다. 이에 따라 2분기 퇴직연금 수익률 1.92%의 4분의 1이 비용부담으로 사용된 것이다.

특성상 초(超)장기 투자상품인 퇴직연금은 총비용부담률 상승이 장기 수익률을 초과해 주객이 전도되는 상황까지 우려되고 있다.

예를 들면, 올해 총비용부담률 0.47%가 10년간 유지된다고 가정하면 투자자는 퇴직연금 수익률로 2.64%를 거둬들이지만, 자산운용사는 투자 자본 없이 투자자가 적립한 자산에 대해 총 4.7% 수익을 올리는 셈이다. 특히 자산운용사의 보수와 수수료는 수익률의 높고 낮음에 상관없고, 운용손실이 발생한 경우에도 적립 원금에서 매년 미리 공제하기 때문에 비용 복리효과까지 나타나게 된다.

10년 장기수익률 평균 2.64%, 은행 2.42% 증권사 2.86%

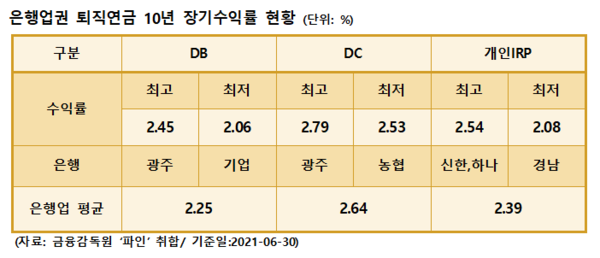

금감원 자료에 따르면 24개 자산운용사가 운용하는 퇴직연금의 10년 수익률을 단순 평균 비교한 결과 2.64%에 불과한 것으로 파악됐다. 이는 은행 10년 평균 수익률(2.42%)와 증권사 10년 평균 수익률(2.86%)을 더해 단순 평균한 수익률이다.

업권, 종류별 퇴직연금 10년 수익률은 은행업권에서 DB형 2.25%, DC형 2.64%, 개인IRP형2.39%로, 전체 평균 수익률은 2.42%를 기록했다.

은행 DB형 중 10년 수익률이 가장 높은 은행은 광주은행이 2.45%를 기록했다. 가장 낮은 은행은 기업은행으로 2.06%로 조사됐다. DC형 중 10년 수익률이 가장 높은 은행은 광주은행으로 2.79%를 기록했다. 가장 낮은 은행은 농협은행으로 2.53%를 기록했다. 개인IRP형 중 10년 수익률이 가장 높은 은행은 신한-하나은행으로 동일한 2.54%를 기록했다. 가장 낮은 은행은 경남은행으로 2.08%를 기록했다.

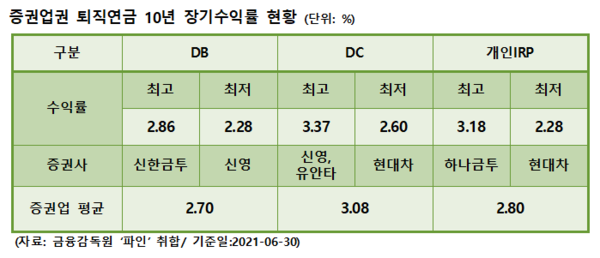

또한 증권사 퇴직연금 10년 수익률은 DB형 2.70%, DC형 3.08%, 개인IRP형 2.80%로, 전체 평균 수익률은 2.86%를 기록했다. 이는 은행업권 퇴직연금 10년 평균 수익률 대비 0.44%포인트 높은 실적이다.

증권사 DB형 중 10년 수익률이 가장 높은 증권사는 신한금융투자로 2.86%를 기록했다. 가장 낮은 증권사는 신영증권으로 2.28%로 집계됐다. DC형 중 10년 수익률이 가장 높은 증권사는 신영증권과 유안타증권으로 동일하게 3.37%를 기록했다. 가장 낮은 증권사는 현대차증권으로 2.60%를 기록했다. 개인IRP형 중 10년 수익률이 가장 높은 증권사는 하나금융투자로 3.18%를 기록했다. 가장 낮은 수익률을 기록한 증권사는 현대차증권으로 2.28%를 기록했다.

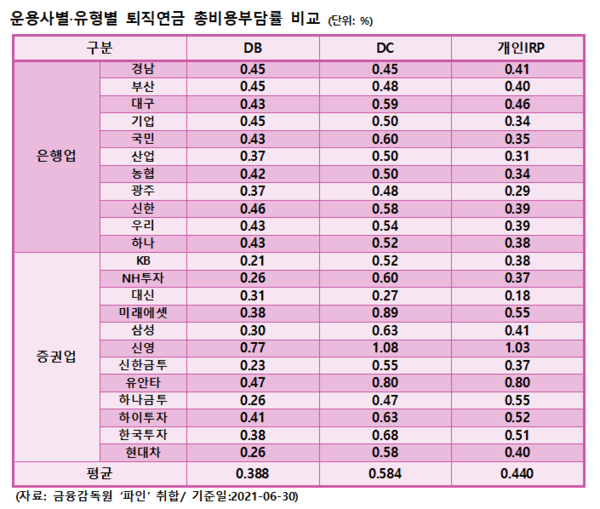

총비용부담률 평균 0.47%, DB형 0.38% DC형 0.58% 개인IRP 0.44%

2분기말 기준 24개 자산운용사의 평균 총비용부담률은 0.47%를 기록했다. 이는 은행-증권사의 DB형 퇴직연금의 평균 총비용부담률 0.38%와 DC형의 평균 총비용부담률 0.58%, 개인IRP형 평균 총비용부담률 0.44%를 합한 단순 평균 수치다.

은행 퇴직연금의 유형별 총비용부담률을 살펴보면, DB형 중 가장 높은 곳은 신한은행이 0.46%로 가장 높고 산업은행과 광주은행이 각 0.37%로 동일한 비율로 가장 낮았다. DC형 중에서는 국민은행이 0.60%로 가장 높고 경남은행이 0.45%로 가장 낮았다. 개인IRP의 비용부담률은 대구은행이 0.46%로 가장 높고, 광주은행이 0.29%로 가장 저렴한 비용부담률을 적용하는 것으로 파악됐다.

증권사 퇴직연금 유형별 총비용부담률은 DB형 중 총비용부담률이 가장 높은 곳은 신영증권이 0.77%로 가장 높고, KB증권이 0.21%로 가장 낮은 비율을 적용했다. DC형 중에서는 신영증권이 1.08%로 가장 높고, 대신증권이 0.27%로 가장 낮았다. 개인IRP형 중에서는 신영증권이 1.03%로 가장 높고, 대신증권이 0.18%로 가장 낮은 비용률을 적용하는 것으로 확인됐다.

전문가들은 “퇴직연금의 총비용부담률은 적립금이 쌓일수록 규모가 커지기 때문에 가입 초기에 신중하게 선택하지 않으면, 나중에는 수익률을 갉아먹는 주요인으로 작용할 수 있다”면서 “퇴직연금을 잘 운용하는 능력을 보유한 전문 운용사를 선택하는 것도 중요하지만 과거 수익률과 총비용부담률에 대한 트랙레코드를 비교 점검하여 일시적 변동성이나 이슈에 의한 높은 단기수익률보다 꾸준하게 안정적인 장기수익률을 올리는 운용사를 선정하는 것이 중요하다”고 조언했다.