[이코노믹리뷰=노성인 기자] SK아이이테크놀로지(이하 SKIET)가 상장 첫날 ‘따상(시초가가 공모가의 두배로 형성, 이후 상한가)’을 기록할 가능성이 높아지고 있다. 이날까지 진행한 공모주 청약에서 80조원이 넘는 몰린 증거금 가운데 상장 첫날 유통가능주식도 적은 편이기 때문이다.

전문가들은 SKIET가 실적 등 상승 모멘텀이 충분하지만 앞서 신규 상장한 대형 공모주들의 상장 초기 조정을 겪은만큼 장기투자로 접근해야 한다고 당부했다.

29일 금융업계에 따르면 SKIET의 공모주 청약을 받은 증권사 5곳(미래에셋증권, 한국투자증권, SK증권, 삼성증권, NH투자증권)의 청약 현황을 조사한 결과, 전날부터 모인 증거금은 약 80조9,017억원으로 집계됐다. 이는 앞서 지난 3월 SK바이언스가 기록했던 역대 최대 증거금 63조6,000억원을 훨씬 뛰어넘는 수준이다.

청약 경쟁률은 288.17대 1로 집계됐다. SK바이오사이언스의 최종 경쟁률은 335.36대 1이었다. 증권사별 경쟁률은 상대적으로 물량이 적은 NH투자증권에서 502.5대 1로 가장 높았고, 삼성증권에서도 443.16대 1을 기록했다. 대표 주관사인 미래에셋증권 283.5대 1로 집계됐고, 한국투자증권 281.9대 1, SK증권 225.1대 1로 각각 조사됐다.

앞서 SKIET는 앞서 수요예측에서도 역대 가장 높은 경쟁률인 1,883대 1을 기록한 바 있다. 이날 SKIET의 공모가는 희망 범위 최상단인 10만5,000원으로 확정됐다.

이처럼 SKIET가 기관 수요예측에 이어 일반 공모청약에서도 흥행하면서, 상장 이후 따상을 나타낼지 주목받고 있다. 상장 첫날 유통가능 주식수가 적은 점도 긍정적이라는 설명이다.

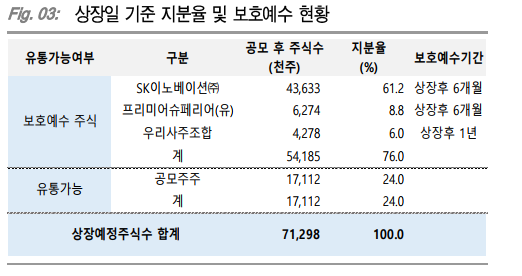

SKIET의 상장 후 총 주식수는 7,129만7,592주이다. 이 중 76%인 5,418만5,000주는 대주주 및 우리사주조합 보호예수물량으로 6개월 이후에나 거래가 가능하다. 이외 바로 유통이 가능한 공모주 1,711만2,000주 가운데 기관 물량의 63.2% 또한 의무보유 확약물량으로 묶여있다. 이에 상장 당일 유통 가능한 주식은 967만6,500주, 전체 상장 주식의 13.56% 수준으로 추정된다. 다만 우리사주조합의 실권주가 나올 경우 유통가능 주식이 늘어날 수도 있다.

지난 3월 따상을 기록한 SK바이오사이언스의 상장 초기 유통 가능한 주식은 889만7,510주로 발행 주식의 11.63%였다. 지난해 공모주 투자 열풍을 일으킨 SK바이오팜(13.06%), 카카오게임즈(293490)(20.51%), 빅히트(352820)(19.79%) 보다는 비슷하거나 낮은 수준이다.

의무보유확약 비율이 높다는 것은 시중에 풀리는 물량이 적다는 뜻으로 상한가 직행 가능성도 크다. SKIET가 따상 달성 시 주가는 27만3,000원까지 오를 수 있다. 공모주 청약에 성공한 투자자들의 차익은 주당 16만8,000원이다.

다만 일각에서는 SKIET가 상장 이후 따상을 기록하더라도 앞서 상장한 SK바이오사이언스 등과 마찬가지로 상장 초기 큰 변동성을 보일 가능성이 있다고 본다. 실제 SK바이오사이언스는 상장 첫날 16만9,000원까지 뛰어올랐으나 따상상에는 실패했다. 둘째 날부터 주가가 급락해 11만원선까지 추락했다.

이에 증권가에서는 장기적 투자 관점으로 접근할 필요가 있다고 진단했다.

SKIET는 지난해 4월 SK이노베이션 소재사업부문이 물적분할해 설립됐다. 전기차 배터리의 핵심 소재로 쓰이는 ‘리튬이온전지분리막(LiBS)’을 제조한다.

SKIET는 지난해 '티어1(Tier1)' 습식 분리막 시장에서 점유율 26.5%로 세계 1위를 기록했다. SKIET의 전기차용 습식 분리막 판매량은 2018년 대비 490% 늘었다. 같은 기간 시장이 19%가량 확대된 것을 감안하면 가파른 성장세다. SKIET의 생산능력은 10억4,000만㎡ 수준으로, 연간 전기차 100만대에 쓸 수 있는 규모다. 2024년에는 27억3,000만㎡로 늘어날 것으로 전망된다.

박상범 KTB투자증권 연구원은 “SKIET는 업계에서 가장 높은 성장률과 독보적 기술 경쟁력을 보이고 있다. 또 타 소재 업체 대비 뛰어난 수익성을 갖췄다”며 “향후 기술경쟁력 및 노하우를 통해 글로벌 1위 업체의 지위를 유지할 수 있을 것으로 전망된다. 특히 유럽 공장이 본격 가동되는 오는 2023~24년부터 고객사 다각화가 예상된다”고 분석했다.