[이코노믹리뷰=노성인 기자] 대신증권은 5일 LIG넥스원(079550)에 대해 매출 성장 및 수주 증가가 기대된다고 평가했다. 이에 투자의견 ‘매수’를 유지, 목표주가를 기존 4만3000원에서 5만4000원으로 상향했다.

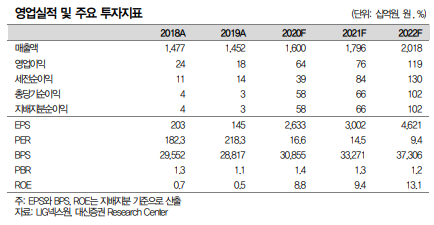

LIG넥스원의 작년 4분기 매출은 4869억원으로 전년 대비 12% 증가했다. 수주잔고 증가에 따른 것으로 풀이된다. 같은 기간 영업이익은 210억원으로 흑자 전환했다. 환손실, 개발손실충당금이 줄었고 매출증가로 고정비 부담도 감소한 결과다.

이동헌 대신증권 연구원은 “매출은 컨센서스에 부합했고 영업이익은 109% 웃돌아 어닝 서프라이즈”라고 설명했다.

이어 “LIG넥스원은 카이스트와 인공위성 공동개발 MOU 체결, 자회사 이노와이어리스를 통한 5G 포함 통신장비, 코드42(자율주행), LG전자와 드론 협력 등을 통해 민수사업 확대가 기대된다”라며 “작년 신규수주는 국내외로 고른 성장을 보였을 것으로 추정된다”라고 말했다.

이 연구원은 “우주와 민수사업은 추가적인 모멘텀인 동시에 중장기 멀티플 상향 요인”이라며 “최근 미국 증시에서 우주 ETF 출시가 기대됨에 따라 관련 기업으로 꼽히는 LIG넥스원의 주가 호재로 작용하고 있다”라고 말했다.

한편, 이날 오전 12시10분 LIG넥스원는 전 거래일 대비 1250원(2.87%) 오른 4만5850원에 거래되고 있다.

노성인 기자

nosi3230@econovill.com