[이코노믹리뷰=강수지 기자] 이베스트투자증권은 '콜마비앤에이치(200130)'에 대해 4일 투자의견 '매수', 목표주가 '7만8000원'을 유지했다.

조은애 이베스트투자증권 연구원은 "잠정 실적 발표를 통해 주요 투자포인트인 애터미의 중국 매출이 지속적으로 증가하고 있는 것을 확인했다"며 이 같이 밝혔다.

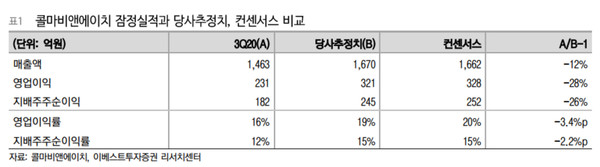

콜마비앤에이치의 연결기준 3분기 잠정 매출액은 1463억원, 영업이익은 231억원이다. 각각 전년 동기 대비 35%, 32% 성장한 것으로 추정된다.

특히 애터미의 경우 중국 수출 매출액은 280억원으로 지난 2분기 대비 14% 증가한 것으로 파악된다. 올해 연간 예상 중국 매출액은 800억원, 내년은 1180억원 가량이 전망되고 있다.

조은애 연구원은 "고정비성 비용이 증가한 것으로 추정되나 중국을 비롯해 인도, 홍콩 베트남 등 신규 해외국가 진출에 대한 이슈가 지속되고 있다"며 "콜마비앤에이치는 국내 건강기능식품 OEM/ODM 회사 중 수출매출 비중 증가에 따른 멀티플 리레이팅 차별화가 가능한 업체"라고 말했다.

강수지 기자

ksj87@econovill.com