[이코노믹리뷰=강수지 기자] 한화투자증권은 29일 'SK머티리얼즈(036490)'에 대해 투자의견 '매수', 목표주가 '28만원'을 유지했다.

이순학 한화투자증권 연구원은 "SK머티리얼즈가 올 3분기에 사상 최대 영업이익을 달성했다"며 "4분기에도 이익 증가 추세는 지속될 것"이라고 전망했다.

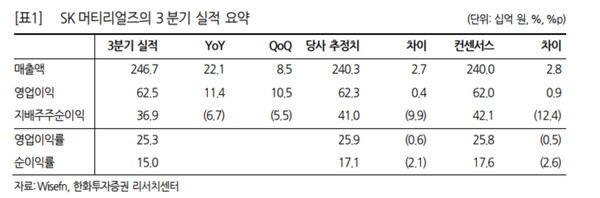

SK머티리얼즈는 올 3분기 연결 기준 매출 2467억원, 영업이익 625억원을 기록했다. 이는 분기 최대 영업이익이다.

특수가스의 경우 디스플레이 업황 개선에 힘입어 매출액이 전 분기 대비 3% 성장했다.

또 LCD 패널 수요의 호조로 가동률이 상승했으며, 스마트폰 신제품 출시에 따라 OLED 가동률 역시 상승했다.

SK머티리얼즈의 올 4분기 연결 기준 매출은 2522억원, 영업이익은 674억원으로 전망되고 있다.

이순학 연구원은 "실적 개선 속도가 가파르고 내년 중 고객사들의 캐파 증설이 예정돼 있다"며 "연말부터 재차 주가가 반등할 것"이라고 내다봤다.

강수지 기자

ksj87@econovill.com