[이코노믹리뷰=정경진 기자] 국내 신탁업계 1위에 자리매김하고 있는 한국토지신탁(한토신)마저 차입형 토지신탁에 편중된 사업구도로 인해 경고등이 켜졌다. 부동산 경기의 하강추세가 급격화 되면서 직접적인 시행사 역할을 하고 있는 차입형토지신탁 사업장 역시 분양성적에 먹구름이 끼었기 때문이다.

정부 정책 등을 고려하면 자산건정성 악화가 우려된다. 다만 경쟁사 대비 양호한 재무상태를 유지하고 있다는 점은 긍정적이다.

9일 나이스신용평가(나신평)에 따르면 한국토지신탁의 토지신탁 관련 수익비중이 86%에 이른 것으로 나타났다. 이중 대부분이 차입형토지신탁에서 발생하고 있다.

차입형토지신탁은 부동산신탁사가 토지를 수탁 받아 개발한 후 분양하는 사업방식이다. 실제적인 시행사 역할을 하지만 부동산 개발에 따른 수익은 수익자에게 돌아간다. 신탁사는 차입형토지신탁사업을 수행하며 받는 수수료(신탁보수)와 신탁계정대를 통한 이자수익을 얻는다. 신탁계정대란 부동산신탁사가 사업비 조달을 위해 자신의 고유계정에서 신탁계정으로 대여한 자금을 의미한다. 신탁계정대가 확대될수록 이자수익이 늘어나 실적에 긍정적인 영향을 미치지만 자금회수에 실패할 경우 신탁사의 손실로 반영된다.

즉, 분양성적이 저조하면 분양대금 상환이 원활히 진행되지 않게 되면서 공사비와 각종 비용에 대한 대여금이 발생하게 된다. 분양이 정상적으로 이뤄지면 수분양자가 분양대금을 상환하면 신탁계정대는 문젝 되지 않는다. 결국 차입형토지신탁에서 리스크에 영향을 미치는 주 요인은 분양률로 압축된다.

나신평 보고서에 따르면 지난해 9월말 기준 한토신의 평균 분양률은 75.3%이지만 분양률이 70%가 되지 않는 곳은 무려 8곳이다. 회수가 지연될 가능성도 농후하다.

지난 2017년부터 2018년 준공사업자 중 신탁계정대가 회수되지 못한 사업장만 21곳에 달한다. 이들 사업장의 신탁계정대는 1803억원, 대손충당금 규모는 16억원이다. 분양을 한 사업장의 신탁계정대는 지난 2017년 말 7171억원에서 2018년 9월말 기준 7567억원으로 꾸준히 커지고 있는 추세다.

특히 지난 2018년 총 36곳에서 분양을 했지만 1곳을 제외한 나머지 사업장은 모두 청약미달이 발생했다. 향후 신탁계정대가 회수되지 못할 사업장이 증가될 것이란 전망에 힘을 싣고 있다.

이 신탁사가 지난해동안 분양을 한 사업장은 총 36곳이다. 일부 사업장의 청약성적은 상당히 저조하다. 대표적으로 강원 영월 코아루 다미아는 279가구 모집에 1가구만 청약을 하며 278가구가 미달됐다. 경북 영주시 풍기 코아루는 111가구 모집에 48가구만 청약하며 63가구가 미달됐다. 경북 북천 코아루 하트리움 역시 211가구 모집에 53가구가 미달됐다. 제주 한림 오션 캐슬과 연천 전곡 코아루 더클래스의 경우 1순위 청약자가 0명을 기록했다.

국내 중소형 신탁사 관계자는 “차입형토지신탁의 경우 신탁사의 돈이 얼마나 투입됐는지는 해당 회사만 알 수가 있지만 분양 후 6개월 정도에 분양률이 50%를 기록한다면 손익분기점은 넘겼다라고 여기는 곳도 있다”라면서 “다만 분양성적이 좋지 않을 경우 사업 투입 자금이 회수될 가능성이 낮아지고 리스크가 높아지게 될 것”이라고 말했다.

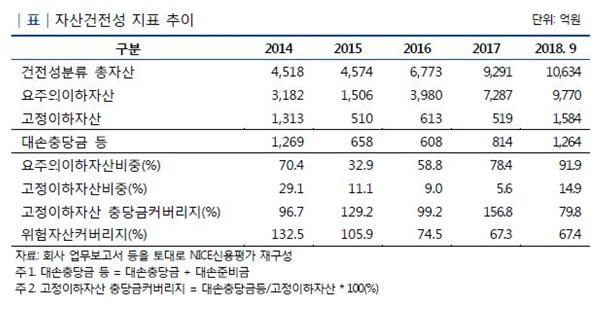

자산은 금융감독원장이 정한 기준인 건전성 분류에 따라 정상·요주의·고정·회수의문·추정손실 5개로 나뉜다. 채무상환능력기준, 연체기간,부도여부 등이 기준이 된다.

이 중 한토신의 요주의 이하 자산은 지난 2014년도 3182억원에서 지난 2018년 9월 기준 9770억원으로 총 건전성 자산(1조634억원)의 91%를 차지한다. 고정이하자산은 14%이지만 2017년(5.58%) 대비 9%포인트 가량 늘어났다. 고정이하자산은 자산건전성을 평가하는 대표적인 지표 중의 하나로 이 수치가 높을 수록 부실자산이 많다는 의미다.

부채비율이 지속적으로 늘어나고 있는 점 역시 리스크로 꼽힌다. 한국토지신탁은 차입형토지신탁 사업장의 자금소요 증가로 지난 2016년부터 부채비율이 62.8%에서 2017년 70.8%, 2018년 9월 기준 73.2%로 2014년(20.0%) 대비 53.2%포인트가 늘어났다. 다만 차입형토지신탁을 주로 하는 신탁사의 평균 부채비율이 104.2%에 달하는 것과 비교하면 상대적으로 낮은 수치다.

분양실적 악화와 부채비율의 증가, 고정이하자산 증가 등 곳곳에서 한토신에 대한 경고음이 들리고 있지만 부정적으로만 바라볼 수 없는 이유다.

윤성국 나이스신용평가 선임연구원은 “리스크 요인은 있지만 관리역량 자체로 바라봤을 때 이 신탁사가 그간 이뤄놓은 업력과 노하우 등이 많이 작용 할 것”이라면서 “금리 조달도 장기차입이 많아 향후 금리 상승 시점에서는 조달 비용이 타 신탁사 대비 조달비용이 평탄화가 될 것”이라고 설명했다.