미국 은행발 금융위기에 정유업계 안색이 파랗게 질렸다. 지난해 고유가로 횡재세 논란까지 벌어진 것과 달리 경기침체에 실적 악화를 걱정해야 할 처지가 돼서다.

16일(이하 현지시간) 미국 뉴욕상업거래소에서 4월 인도분 서부텍사스산원유(WTI) 가격이 배럴당 68.35달러로 거래를 마쳤다. 이는 2021년 12월 3일 이후 최저 수준으로 이틀 연속 배럴당 70달러를 하회했다. 전년 동기 배럴당 95.04달러를 기록한 것과 비교하면 28%(26.69달러)나 낮은 수준이다.

미국 금융위기가 전 세계로 번지며 유가가 더욱 하락할 가능성도 제기된다. 지난 10일 미국 실리콘밸리은행(SVB)이 파산하며 경기 침체와 중소은행의 연쇄 도산 우려가 높아지면서다. 실리콘밸리은행 파산 이후에도 미국의 시그니처은행, 유럽 대표 은행 중 하나인 크레디트스위스까지 금융위기가 확산됐다.

경기침체 원인 중 하나인 금융위기는 유가와도 밀접하게 연결된다. 경기가 좋아야 석유화학제품을 많이 사용하고 석유를 정제한 휘발유 같은 관련 제품 사용량도 늘어나기 때문이다. 실제 세계가 코로나19 팬데믹 영향에 들어갔던 2020년 4월 WTI 선물가격은 배럴당 –37달러까지 급락하기도 했다. 극히 비정상적인 가격이지만 그만큼 유가가 경기에 민감하다는 방증이다. 경기활동 재개(리오프닝)가 진행되며 지난해 6월 배럴당 114.34달러를 기록한 것과 온도차가 크다.

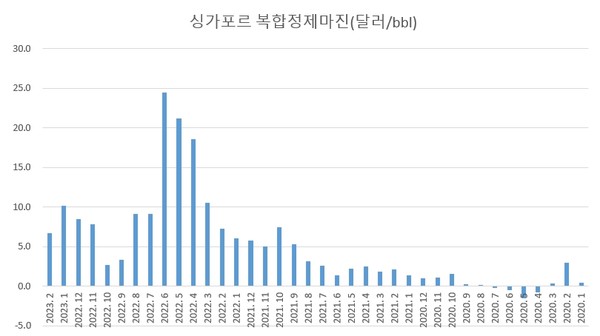

정유업계 실적에 큰 영향을 미치는 정제마진도 국제 유가와 비슷한 흐름을 나타냈다. 정제마진은 석유제품 가격에서 원유와 수송, 운영비 등 각종 비용을 제한 금액이다. 국내 정유사에 영향을 주는 것은 싱가포르 복합정제마진으로 정유사마다 이익 기준이 다르나 통상 5달러부터가 이익구간으로 평가된다. 정유업계에 따르면 정제마진은 2021년 배럴당 1~2달러까지 내려갔다가 2022년 6월 4주 배럴당 29.5달러까지 치솟았다. 올해는 2월 정제마진이 배럴당 평균 6.7달러로 1월(10.1달러)보다 33.7% 줄었다.

사정이 이렇자 정유업계 실적우려도 본격화하는 모양새다. 지난해 고유가와 높은 정제마진으로 호실적을 기록했으나 올해는 정반대 상황에 직면했기 때문이다.

정유4사의 지난해 영업이익 합산은 14조원을 넘어선다. 리오프닝에 러시아-우크라이나 전쟁으로 인한 수급불안으로 가격이 폭등한 영향이 크다. 역대급 실적에 정치권에서는 정유업계가 예기치 않게 얻은 이익에 대해 ‘횡재세’를 내야한다고 압박하기도 했다.

금융감독원 전자공시시스템에 따르면 SK이노베이션은 매출액 78조569억원, 영업이익 3조9173억원을 기록했다. 전년 대비 각각 67%와 125%가 늘어난 수준이다. GS칼텍스도 지난해 연결기준 매출액 58조5321억원과 영업이익 3조9795억원으로 잡정 집계됐다. 각각 전년 대비 69.5%, 97.1% 증가했다. 2022년 S-OIL(에쓰오일)도 매출액 42조4460억원, 영업이익 3조4052억원으로 각각 55%와 59% 증가했다. 동기간 현대오일뱅크도 매출액 34조9550억원과 영업이익 2조7898억원의 잠정실적을 기록했다. 이는 전년 대비 각각 68%, 155.1% 증가한 수치다.

증권가에서도 벌써부터 정유업계 1분기 실적을 걱정하는 모양새다. 황규원 유안타증권 연구원은 “1분기 정유사 실적 눈높이를 대폭 낮춰야 한다”며 “그동안 시장에서 기대했던 중국의 리오프닝에 따른 석유제품 수요 증가가 뚜렷하지 않고, 3월부터 중국·쿠웨이트·이라크 등에서 신규 정유설비 가동 압박이 증가했다”고 설명했다.

한승재 DB금융투자 연구원도 “올해 들어 등경유 마진의 약세가 이어지는데 가스 가격 급락에 따른 대체 수요 감소와 러시아 석유가격 상한제 이전 비축 재고 부담 등이 겹쳤기 때문”이라며 “유럽 액화천연가스(LNG) 수입량 변화율과 현물가격은 매우 밀접한 상관관계를 가지는데 수입 역성장 폭이 가장 커질 4~5월까지 가스 가격, 등경유의 동반 하향 조정이 이어질 수 있다”고 전망했다.