신한은행의 ‘보통사람 금융생활 보고서’가 각종 재테크 관련 채널에서 콘텐츠 공유가 빠르게 늘며 인기몰이를 하고 있다.

단순히 연령별 가수 총소득을 비교할 수 있는 것에 머물지 않고 연령은 물론 혼인 여부, 출산 여부, 자녀 수 등 다양한 조합으로 분류된 그룹과 자신을 비교할 수 있다는 장점에서다. 이에 최근 유튜브, 블로그, 트위터 등 SNS 채널에서 보고서와 관련된 콘텐츠가 올라오며 ‘보통사람들’의 금융생활 척도로 자리매김하고 있다.

디테일한 그룹 분류 비교로 ‘SNS 입소문’

앞서 신한은행은 지난 4월 ‘보통사람 금융생활 보고서 2022’를 공개했다. 이 보고서는 2021년 9~10월 기준 전국 만 20~64세 경제활동자 1만명을 표본으로 조사가 이뤄졌으며 95% 신뢰수준에서 최대 오차범위는 0.98%포인트(94.02%~95.98%)다.

보고서 내용 중 재테크에 관심이 많은 개인들이 관심을 가진 부분은 다양한 그룹별과 구간별로 월 평균 가구 총소득과 보유 자산을 비교할 수 있다는 점이다.

김동주 이루다투자일임 대표(유튜버 김단테)는 유튜브 채널을 통해 “이 보고서가 재밌는 부분은 상당히 많은 그룹으로 나눴다는 점”이라며 “20대 미혼, 30·40대도 자녀 유뮤, 자녀 수 등 다양한 집단으로 나눠서 맥락 있는 비교가 가능하다”라고 소개했다.

자산시장 침체가 본격화되기 이전인 2021년 하반기 당시 응답자들의 실태를 조사한 자료이기에 보유자산 규모가 현재보단 클 수 있음에도 여전히 던지는 시사점이 많은 보고서다. 유동성 확대로 자산시장 거품이 최고조에 달했던 시점의 자료인 만큼, 향후 여러 경기 상황이 바뀌어도 현재의 보통사람들이 장기적으로 급여와 보유자산 규모 목표를 잡는 데 주요한 이정표 역할을 할 것이라는 평가다.

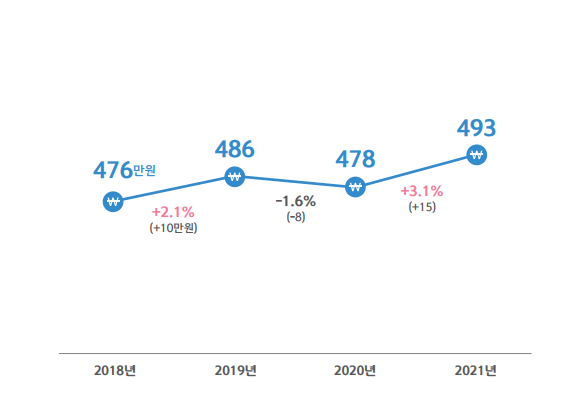

보고서에 따르면 2021년 전체 가구의 월 평균 총소득은 493만원으로 코로나19 영향으로 감소했던 2020년보다 15만원 증가했다. 구간별로 보면 5구간(상위 20%) 가구 월 평균 총 소득은 948만원이며, 이어 ▲4구간, 583만원 ▲3구간, 447만원 ▲2구간, 305만원 ▲1구간(하위 20%), 181만원 순이다.

이는 세후 실수령액 기준이며 근로·사업소득 외에도 이자·부동산 소득, 연금 등의 수입을 모두 포함한 소득이다. 또한 가구는 기혼자의 경우 본인과 배우자의 총소득 합산이며 미혼과 이혼·사별자는 본인 기준이다. 구간별 월 평균 총소득의 경우는 해당 구간에 속한 응답자들의 평균치이다. 이에 각 구간의 커트라인이라 할 수 있는 구간별 최하위 총소득과는 다르다.

전 가구의 평균 보유 총자산 규모는 5억1792만원이다. 이 가운데 부동산 자산 규모가 79.95%(4억1386만원)로 가장 컸다. 금융자산이 13.8%(7147만원)로 뒤를 이었다. 보유자산은 부채를 제외한 금융자산, 거주용과 비거주용을 포함한 부동산 자산, 기타자산의 총합이다.

금융생활 트렌드 파악으로 목표 수립 ‘나침반’

보고서는 ▲20대 미혼 ▲3040 미혼 ▲2040 기혼 무자녀 ▲2030 기혼 초등생 이하 자녀 ▲40대 기혼 초등생 이하 자녀 ▲40대 기혼 중고등생 자녀 ▲50대 기혼 중고등·대학생 자녀 ▲50대 기혼 학업완료 성인 자녀 ▲60대(60~64세) 등 9개 라이프 스테이지별로도 월 평균 총소득과 보유자산을 분석했다.

여기서는 기자가 관심있는 ▲3040 미혼 ▲40대 기혼 초등생 이하 자녀 ▲60대(60~64세)만 간략히 소개한다. 더욱 자세한 내용은 신한은행 홈페이지를 방문해 ‘새소식’ 카테고리 내 ‘2022년 보통사람 금융생활 보고서’에서 확인할 수 있다.

30대 미혼인 기자가 속한 3040 미혼 그룹의 구간별 월 평균 가구 총소득과 보유자산을 살펴보면 상위 20%인 5구간의 월 평균 총소득은 595만원이며, 5구간 최하위 총소득(커트라인)은 400만원이다. 평균 보유자산은 5억251만원(부동산 자산 3억5336만원, 금융자산 1억1126만원, 기타자산 3789만원)이다. 이어 ▲4구간, 352만원(평균), 300만원(커트라인), 2억9312만원(보유자산) ▲3구간, 291만원, 260만원, 2억2148만원 ▲2구간, 233만원, 200만원, 1억4964만원 ▲1구간, 162만원, 1억339만원 등이다.

40대 기혼 초등생 이하 자녀 그룹을 살펴보면 ▲5구간, 972만원, 800만원(커트라인), 11억3881만원 ▲4구간, 677만원, 600만원, 7억1596만원 ▲3구간, 551만원, 500만원, 6억3295만원 ▲2구간, 468만원, 400만원, 5억4593만원 ▲1구간 339만원, 3억9520만원 등이다.

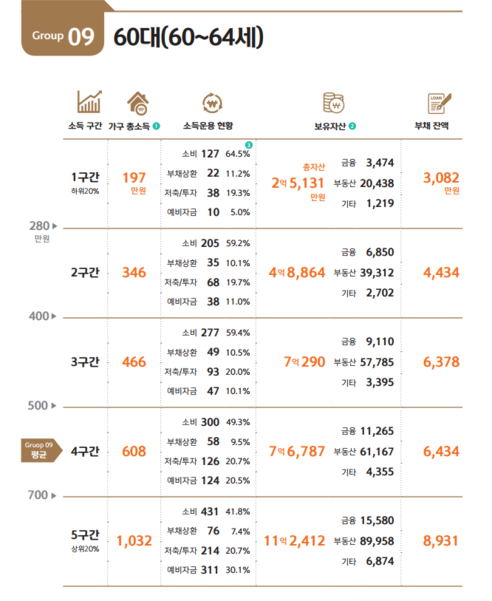

은퇴 예정 세대인 60대 그룹을 살펴보면 ▲5구간, 1032만원, 700만원(커트라인), 11억2412만원 ▲4구간, 608만원, 500만원, 7억6787만원 ▲3구간, 466만원, 400만원, 7억290만원 ▲2구간, 346만원, 280만원, 4억8864만원 ▲1구간, 197만원, 2억5131만원 등으로 집계됐다.

보고서에는 라이프 스테이지별 조사 자료만 담긴 것이 아니다. 코로나19로 변해가는 사회 경제적 모습, 달라진 소비 패턴을 조명하고 결혼, 출산, 주택 구입 등에 대한 인식 변화에 따른 금융 트렌드 전반을 다루고 있다.

앞서 2021년 전체 가구의 월 평균 총소득은 493만원으로 언급했다. 이 가운데 49.1%(242만원)을 평균적으로 소비했다. 이어 부채상환에 45만원(9.1%), 저축·투자에 103만원(20.9%), 예비자금을 위해 103만원(20.9%)을 사용했다.

전 가구의 대출상품별 월 부채 상환액 비중을 보면 주택담보대출과 전월세자금 대출에 50%(22만7500원)을 썼다. 일반 신용대출에는 7만6000원(16.7%), 마이너스 통장대출에 3만1000원(6.8%), 자동차 대출에 4만5000원(9.9%), 현금서비스에 2만5000원(5.5%), 보험계약대출에 2만원(4.4%)를 사용했다.

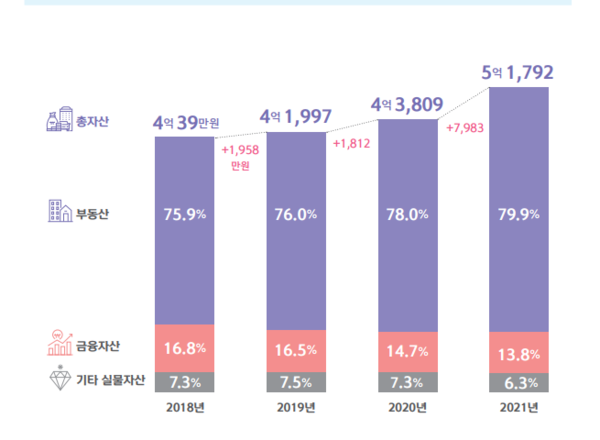

지난해 가구 내 평균 보유 자산 규모는 5억1792만원으로 처음으로 5억원을 돌파했다. 2020년 4억3809만원보다 7983만원 늘어난 수치다. 특히 지난해 부동산 가격이 오르면서 부동산 자산 쏠림 현상이 더욱 두드러졌다. 평균 부동산 자산 규모는 2020년 3억4172만원에서 지난해 4억1386만원으로 21.1%(7214만원) 급증했다.

다만 올 9월 현 시점에선 주요 지역에서 부동산 가격이 하락세를 보이고 있고, 통상 다른 자산시장에 비해 부동산 시장의 하락세는 다소 늦게 현실화되고 하락 시 자산 감소 폭이 상대적이 크기에 올해 부동산 자산 규모의 축소 가능성을 열어 둬야 한다는 관측이다.

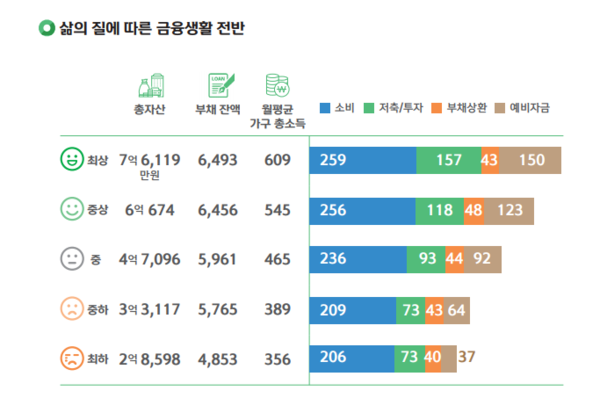

삶의 질을 최상·최하로 평가한 응답자(복수 응답 가능)의 근로소득 외 소득 비율과 종류를 살펴보면 삶의 질 최하 그룹에서 근로소득 외 다른 소득이 있는 응답자 비율은 26.3%였다. 반면 삶의 질 최상 그룹은 49%로 2명 중 1명이 근로소득 이외에 다른 소득 기반을 가지고 있었다. 근로 외 소득 종류로는 삶의 질 최하 그룹은 부모·자녀로부터의 용돈과 정부 지원 비중이 높았다. 삶의 질 최상 그룹은 이자·배당금, 부동산 임대 소득, 공적·개인 연금 비중이 컸다.

지난해 평균 결혼 비용은 1억6916만원으로 2017년 1억3404만원에 비해 3512만원 늘었다. 코로나19 사태 영향으로 해외여행이 어려워지면서 신혼여행 비용이 2017년 506만원에서 2021년 358만원으로 줄었으나, 부동산 가격 상승과 함께 같은 기간 주택 마련 비용이 1억284만원에서 1억3721만원을 3437만원 증가했다.

결혼자금은(복수 응답 가능) 주로 근로소득을 기반으로 가족·친지의 지원, 금융기관 대출을 이용해서 마련한 것으로 나타났다.

50~64세 경제활동자 가운데 은퇴를 대비한 재무적 준비가 잘 돼 있다고 답한 응답자는 총 자산 10억8128만원을 보유 중인 것으로 조사됐다. 반면 재무적으로 준비가 부족하다고 답한 응답자는 4억5230만원을 보유한 것으로 집계됐다.

또한 이번 조사에서 50~64세 경제활동자는 노후 준비를 시작해야 하는 적정 시기로 44~45세를 꼽았다.

신한은행 관계자는 “이번 보고서를 통해 코로나 시대에 보통사람들이 어떻게 대처하는지 이해하고 통찰을 얻으시길 바란다”며 “앞으로도 다양한 관점에서 고객을 이해하고 새로운 경험을 제공하도록 힘쓰겠다”고 말했다.