쌍용차 회생계획안이 지난 26일 채권자집회를 통과하면서 회사의 회생절차가 일단락됐다.

2020년 쌍용차의 회생신청은 우려를 낳기에 충분했다. 많은 사람이 쇠 파이프와 헬기진압 등장했던 11년 전 회사의 회생과정을 떠올렸다.

2009년 쌍용차의 회생과 2020년의 회생은 이런 이유로 비교된다. 2009년 쌍용차의 회생절차가 농성과 진압으로 얼룩졌다면, 회사의 두 번째 회생절차는 비교적 정돈됐다.

2009년 쌍용차의 회생절차는 몸살을 앓아야 했다. 약 2000명의 인원감축이 필요하다는 조사보고서가 노사 갈등에 불을 지폈다.

노조는 격렬히 저항했다. 노조는 쇠 파이프와 화염병으로 자신 목소리를 관철하려 했다. 용역깡패와 경찰헬기도 등장했다. 경찰이 진압작전 중 헬기를 이용한 것은 이때가 처음이었다.

집단해고가 부당하다고 주장한 근로자들은 해고무효소송을 제기했다. 회사의 해고가 정당하다는 1심의 재판이 2심에서 뒤집혔고, 대법원이 2심을 다시 뒤집었다. 재판만 수년이 걸렸다.

2009년 쌍용차 법정관리는 노동법과 회생법의 해석을 두고 법조계와 학계의 지상 논쟁을 불러왔다. 노동법상 해고조건을 규정한 '긴박한 경영상 필요'라는 것이 파산을 피해 회생을 신청하고 개시결정을 받은 쌍용차에 적용될 수 있었는지가 첨예하게 대립했다.

◆ 하이브리드 구조조정 적용된 쌍용차

2020년의 쌍용차 회생절차는 2009년의 그것과는 달랐다. 돌이켜 보면, 이번 회생절차에서 쌍용차는 회생법원에서 고안한 구조조정 기법을 모두 적용했다. 회생절차와 구조조정 기술을 혼합한 하이브리드 방식으로, 되도록이면 회생 초기에 회사를 회생절차에서 빼내려는 출구전략이 동원됐다. 구조조정 업계는 쌍용차가 '그래서 살았다'고 보고 있다.

그 첫 전략이 '피플랜'이었다.

2020년 9월. 쌍용차는 회생신청 후 대주주 마힌드라그룹과 HAAH오토모티브 사이의 협상이 결렬되자 신속하게 채무 조정을 할 수 있는 피플랜으로 전략을 수정했다.

피플랜(P-Plan, Prepackaged-Plan)은 채권액의 2분의 1에 해당하는 채권자의 동의를 얻어 채무조정과 M&A의 내용을 담은 회생계획안을 미리 만들거나 회생절차 초기에 만들어 회생절차를 탈출하는 기법이다. 회생계획안이라는 꾸러미(packaged)를 미리 짠다고 해서 피플랜이다.

주로 미국에서 사용되는 이 기법은 쌍용차가 최단기로 회생을 졸업할 수 있는 방법 중 하나였다. 국내에서는 피플랜으로 10일만에 회생절차를 끝낸 사례가 있다. 그전까지 미주제강의 40일 회생절차가 제일 짧은 사례였다.

마힌드라는 산은에 대한 투자요청을 빌미로 쌍용차에서 손을 떼려 했다. 미국 'HAAH오토모티브홀딩스'가 이때를 노려 쌍용차 투자에 관심 보이며 실사를 진행했다. 투자 가능성이 점쳐지면서 쌍용차는 피플랜을 준비했다.

법원이 쌍용차의 피플랜 계획에 '자율구조조정 프로그램'으로 힘을 실었다. 쌍용차가 피플랜을 위해 HAAH와 교섭하자 법원은 개시결정을 보류했다.

자율구조조정(ARS,Autonomous Restructuring Support)은 채무자 회사가 채권단과 구조조정 협약을 맺거나 M&A를 위해 개시결정에 따른 법정관리를 미루는 것을 말한다. 개시결정을 미뤄서 채권단과 채무자 회사가 구조조정 협상을 할 수 있도록 '시간과 공간'을 만들어 주는 것이 이 제도의 핵심이다.

국내 첫 자율구조조정 사례는 수원지방법원에서 나왔다. 쌍용차가 자율구조정 기간에 피플랜 회생계획을 준비한 것과 달리 수원지법의 사례는 이 기간에 '기업 워크아웃'으로 회생을 탈출했다. 회생절차에서 기업구조조정 촉진법의 제도를 구현한 사례였다.

서울회생법원은 지난해 3월에 쌍용차에 대해 개시결정을 보류하는 결정을 하면서 쌍용차와 HAAH가 M&A를 위해 충분한 협상을 하도록 시간을 줬다.

다만 재판부는 HAAH에 대해 투자의향서(LOI) 제출 시한을 정했고 HAAH오토모티브가 이 제출 시한을 지키지 못하자 법원은 쌍용차에 대해 개시결정을 하고 회사는 본격적인 법정관리에 들어갔다.

쌍용차를 실사한 회계법인은 쌍용차의 존속가치보다 파산가치가 더 높다는 결론을 내렸다. 회사가 유지하는 것보다 파산을 할 때 채권단이 가져갈 이익이 많다는 뜻이었다.

일반적으로 기업의 존속가치보다 파산가치가 높으면 법원은 회생절차를 폐지하고 회사는 파산절차로 전환한다. 이와 같은 파국을 막는 방법은 회생절차에서 M&A가 유일하다.

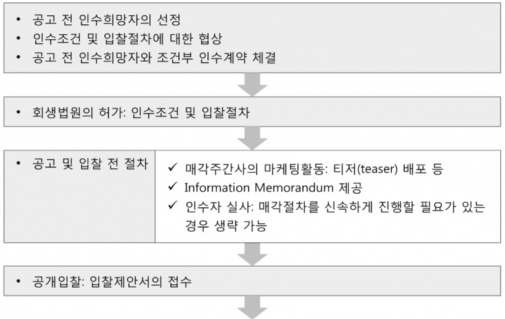

◆ 스토킹 호스로 쐐기

개시결정을 받은 쌍용차는 M&A를 위해 공개매각 절차를 밟아야 했다.

공개매각에서 쌍용차의 우선 협상자로 선정된 회사가 바로 '에디슨모터스'였다. 지난해 12월 에디슨모터스는 쌍용차를 3048억원에 인수하기로 합의했다.

유독 새우와 고래의 비유가 요란하게 등장하면서 에디슨모터스의 인수를 확정 짓는 듯했다. 그러나 에디슨모터스는 M&A회생계획안을 제출하고도 올해 3월 결국 인수대금을 내지 못했다.

법원이 공개매각에 관여하긴 했으나, 결과적으로 에디슨모터스의 대금납부 능력을 검증하는 데 실패해 에너지를 소모했다는 비판의 목소리가 파산법조계 일각에서 나왔다.

에디슨모터스의 낙마로 쌍용차의 회생절차는 안개 속에 갇혔다.

이때 법원에 새롭게 꺼낸 카드가 스토킹 호스방식의 매각절차였다.

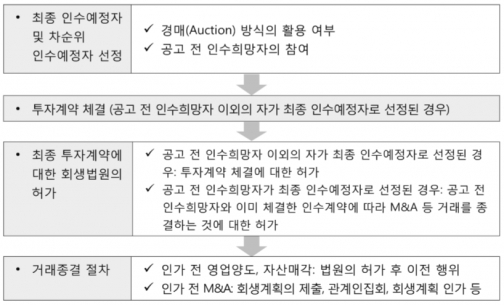

스토킹 호스(Stalking-horse)는 채무자회사가 우선 인수예정자를 조건부로 정한 다음, 법원이 한 번 더 공개입찰에 회부하는 M&A입찰방식이다.

공개입찰에서 조건부 인수예정자보다 높은 가격을 제시하는 기업이 나타나면 조건부 인수예정자는 선택의 갈림길에 선다. 채무자 회사의 인수를 포기하거나 그보다 더 높은 가격으로 우선매수권을 행사하는 것이 그것이다. 이 모든 것이 매물로 나온 회사의 몸값을 올리기 위한 장치인 셈이다.

스토킹 호스는 사냥꾼이 몸을 숨기고 사냥감에 접근하기 위해 위장한 말을 탄다고 해서 붙여진 이름이다. 사냥꾼이 자신이 데리고 있던 말(조건부 인수예정자)을 먼저 보내어 사냥감을 안심시킨 후 사냥감에 접근한다는 뜻을 가지고 있다. 사냥에 실패하면 쓸모가 없다고 해서 '들러리'라는 뜻도 갖고 있다. 최근 이스타 항공이 이 방식으로 회생절차를 졸업했다.

이 제도에 문제가 없는 것은 아니다.

안창현 법무법인 대율 대표변호사는 "스토킹 호스인 조건부 예비 인수자가 인수를 위해 초기에 많은 시간과 노력을 했음에도 불구하고 노력이 허사가 될 가능성이 크다"며 "인수금액과 인수전략이 경쟁자들에게 노출될 수 있다는 점도 문제"라고 지적했다. 이어 안 변호사는 “비교가격 없이 첫 번째 가격을 제시하기 때문에 너무 높은 가격을 제시할 위험성이 내재하여 있다"고도 부연했다.

스토킹 호스가 된 KG컨소시엄은 이후 공개입찰에 회부됐다. 쌍방울그룹, 파빌리온PE, 이엘비엔티가 이 공개입찰에 참여했다. 지난 6월 법원은 쌍용차 최종 인수예정자로 KG컨소시엄 선정했다. KG컨소시엄은 이달 21일 인수대금 3,219억원 쌍용차에 납입, 쌍용차의 새 주인으로 등극했다.

쌍용차는 조만간 채권변제허가신청 후 회생절차를 조기 졸업한다는 계획이다.