[이코노믹리뷰=이상훈 기자] 중견제약기업 하나제약이 기업공개(IPO) 이후 꾸준한 성장세를 타며 매출 2,000억원 고지를 눈앞에 뒀다. 마취제 CMO사업이 향후 하나제약 성장을 이끌 전망이다.

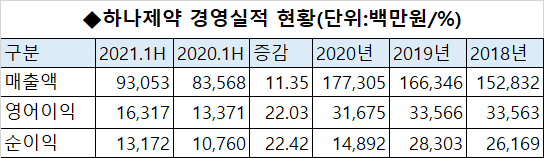

21일 금융감독원에 따르면 하나제약은 올 상반기 매출 932억원, 영업이익 163억원을 기록했다. 하나제약은 2018년 10월 코스피 사장 이후 성장세를 타고 있다. 2018년 1,528억원, 2019년 1,663억원, 2020년 1,773억원의 매출을 기록했다. 2018년부터 지난해까지 16.01%의 고성장에 성공한 것이다.

하나제약은 특정 제품 및 질환군에서 강점을 보이는 회사가 아니다. 제품 및 질환군별로 고른 매출 분포를 보이고 있다. 신종 코로나바이러스 감염증(코로나19) 여파에도 지속 성장이 가능했던 이유다.

순환기계 제품 비중이 올 상반기 기준 33.34%(310억원)으로 가장 높았다. 에제티미브와 스타틴 복합제 '로스토린'(36억원), 고지혈증치료제 '아리토정'(34억원), 고혈압치료제 '로스토정'(24억원) 등의 매출을 올렸다.

하나제약 매출 가운데 가장 안정성이 높은 마약·마취제 제품군은 전체 매출의 20.68%(192억원)를 차지했다. 이 밖에 소화기용제 10.89%(101억원), 진통제 7.47%(69억원)으로 뒤를 이었다.

마약류 의약품은 오용과 남용 위해성이 높아 관리가 엄격한 분야로, 일부 기업에만 허가를 내주기 때문에 상대적으로 안정적인 매출이 가능하다. 마취제 역시 종합병원 이상 대형병원에서 주로 취급하는 만큼, 진입장벽이 높은 시장으로 분류된다.

영업이익률은 판매관리비 증가로 소폭 감소했다. 2018~2019년에는 20%대 영업이익률을 기록하다, 지난해 17.86%로 감소했다. 올 상반기 영업이익률은 17.54%를 기록 중이다.

직원급여가 2018년 280억원에서 지난해 392억원대로 크게 늘어난 영향이 컸다. 이 기간 판매관리비는 624억원에서 823억원으로 200억원 가까이 늘었다.

하나제약, 신규 도입 품목이 도약 이끈다

향후 성장모멘텀도 보유한 하나제약이다. 증권가에서는 하나제약 성장모멘텀으로 마취제 '바이파보주', 글로벌 CMO 사업 가치를 높게 평가했다.

바이파보주는 하나제약이 2013년 독일 바이오벤처 파이온과 국내 독점 계약한 도입품목이다. 베트남, 인도네시아, 태국, 필리핀, 싱가포르, 말레이시아 6개국 판매도 포함됐다.

바이파보주는 지난 3월 국내 출시됐으며 하나제약이 종합병원 입지가 넓은 만큼, 빠른 시장 안착이 기대된다. 증권가는 바이파보주 시장 가치는 향후 3~4년 내 400억원대까지 성장할 것으로 보고 있다.

글로벌 CMO사업을 위한 신규설비 투자도 한창이다. 585억원을 투자해 하길공장을 오는 2022년 준공한다는 방침이다. 동결건조 주사제(캐파 1,200억원), 플라스틱 앰플 주사제(캐파 400억원), 일반주사제(캐파 400억원)를 생산할 계획이다.

상상인증권 하태기 애널리스트는 "하나제약은 향후 하길공장을 이용해 글로벌 CMO 매출을 추진 중"이라며 "2022년까지 유럽(유럽 GMP)과 일본 GMP 승인을 받아, 2023년부터 레미마졸람 수출(세컨드 벤더, CMO 방식)을 한다는 계획"이라고 말했다.